Constantine Kostarakis a cofondé sa firme en 2012. Il travaille dans le secteur depuis près de 30 ans.

STÉPHANE ROLLAND - Comment percevez-vous le marché en ce moment ?

CONSTANTINE KOSTARAKIS - Prédire où iront les marchés est un exercice futile. À court terme, les actions carburent aux émotions. On l'a vu dernièrement : le quatrième trimestre 2018 a été l'un des pires de l'histoire et le trimestre suivant est le meilleur premier trimestre depuis 1998. Qui aurait cru que nous aurions assisté à un si intense retour de balancier ? C'est encore plus difficile de faire une prévision, maintenant que le marché obligataire et le marché boursier envoient des messages contradictoires. Les obligations indiquent d'être prudent et les actions disent que le contexte est favorable. Quand vous ne savez plus quel indicateur croire, je pense qu'il est important de miser sur les sociétés de qualité. Les entreprises qui font progresser régulièrement leur bénéfice, qui ont peu de dettes, qui procurent un bon rendement sur l'avoir de l'actionnaire et qui retournent de l'argent aux actionnaires sous forme de dividende ou de rachat d'actions. Ces entreprises peuvent tirer leur épingle du jeu, indépendamment du contexte économique.

S.R. - Donnez-nous un exemple d'entreprise qui correspond à ce profil.

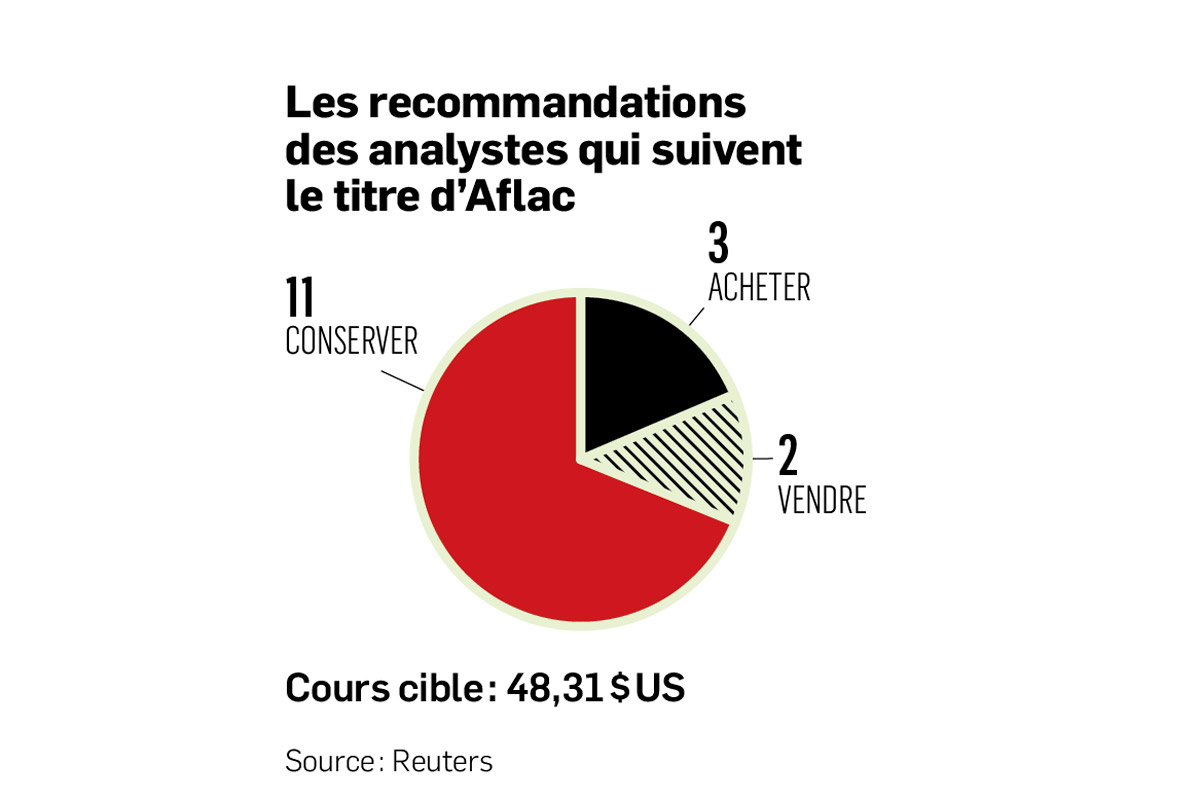

C.K. - Aflac (AFL., 49,21 $US) est un assureur spécialisé dans l'assurance maladie complémentaire, particulièrement pour le cancer. C'est une entreprise américaine, mais elle offre une diversification indirecte à l'international puisque 70 % de ses revenus proviennent du Japon. Tant au Japon qu'aux États-Unis, la population vieillit, ce qui fait en sorte que la demande augmente pour l'assurance maladie complémentaire. Leur modèle d'entreprise est assez unique au Japon. Aflac distribue ses produits sur les lieux de travail plutôt qu'à domicile. C'est un marché difficile à percer une fois qu'une entreprise comme Aflac est bien établie et ce modèle contribue à une rétention élevée de leurs clients. Aux États-Unis, la société est en croissance et augmente ses parts de marché. Le titre de l'assureur fait partie de l'indice des aristocrates du dividende. Elle a augmenté son dividende chaque année depuis les 36 dernières années et utilise ses flux de trésorerie excédentaires pour racheter des actions. Le ratio de paiement du dividende était à 16 % l'an dernier, ce qui fait qu'il n'est pas à risque. De plus, la société dispose d'une cote de crédit élevée (A+ à S&P et AA3 à Moody's). La société rachète aussi régulièrement des actions.

S.R. - Dans l'assurance à long terme, il y a toujours le danger que l'assureur sous-estime son risque dans le futur par rapport aux primes qu'il collecte des assurés. Les taux d'intérêt peuvent aussi avoir un impact sur son rendement interne. Aflac est-elle exposée à ces risques ?

C.K. - C'est sûr qu'elle doit bien estimer sa responsabilité dans le futur. Par contre, elle a bien su le faire depuis des décennies. Quand on regarde le risque des taux d'intérêt, ceux-ci sont bas depuis tellement longtemps au Japon qu'on peut en conclure que l'entreprise a l'habitude de gérer son risque dans un contexte de déflation.

S.R. - La stabilité d'Aflac doit avoir son prix. Le titre est-il cher ?

C.K. - Non, en fait. Le titre s'échange à près de 12 fois les prévisions de bénéfices des 12 prochains mois. La raison de cette aubaine est que ce n'est pas une entreprise en forte croissance. Le titre s'adresse aux investisseurs qui veulent une entreprise dont le rythme de croissance du bénéfice est stable et qui augmente régulièrement son dividende. Si le marché stagne ou décline, c'est le genre de titre qui battra les indices. C'est un titre à détenir à long terme.

S.R. - Votre portefeuille contient également des Fonds négociés en Bourse (FNB). Quel fond trouvez-vous attrayant en ce moment ?

C.K. - Je suis un grand partisan de la stratégie «qualité», alors j'aime bien le First Asset MSCI Canada Quality Index (FQC, 25,58 $). Le critère de sélection de l'indice sous-jacent est un fort rendement de l'équité, un rythme stable de la croissance du bénéfice et un bilan peu endetté. Le portefeuille du FNB est plus diversifié que ne l'est le S&P/TSX. Leurs frais de gestion à 0,60 % ne sont pas abordables comme le serait un fonds indiciel, mais FQC a mieux performé que la Bourse canadienne depuis sa création, en mai 2016.