Que faire avec les titres de Fortis, Cott et L’Impériale? Voici quelques recommandations d’analystes susceptibles de faire bouger les cours prochainement.

Note: l’auteur peut avoir une opinion totalement différente de celle exprimée.

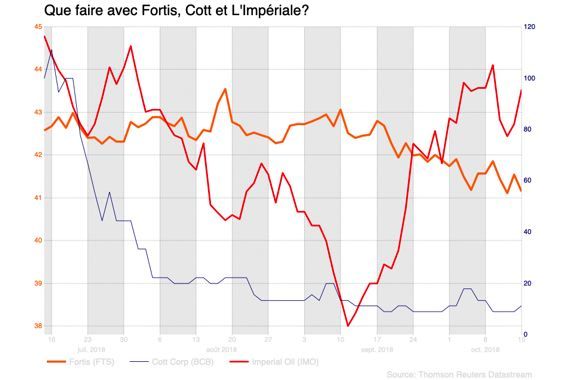

Fortis (FTS, 41,14$): un fournisseur d’électricité à redécouvrir

En haussant son dividende de 5,9%, le fournisseur d’électricité consacre son statut de payeur de dividendes croissants le plus constant.

Fortis a en effet accru son dividende à tous les ans depuis 45 ans, une longévité sans égale au pays à part celle des banques.

La société qui distribue de l’électricité et du gaz naturel dans cinq provinces canadiennes, neuf états américains et trois pays des Caraïbes a aussi profité de sa journée des investisseurs pour prolonger d’un an son plan quinquennal.

D’ici 2023, l’entreprise prévoit dépenser 17,3 milliards dans son réseau, soit 19% de plus que les objectifs initiaux, fournis l’an dernier.

Si tout fonctionne comme prévu, l’actif productif grimpera à une rythme annuel composé de 6,3% d’ici 2023 à 35,5G$, précise Ben Pham, de BMO Marchés de capitaux.

«Ces plans donnent beaucoup de visibilité à la croissance de ses bénéfices, qui à son tour sous-tend la hausse annuelle de 6% de son dividende», note M. Pham.

Pour financer ses dépenses en capital, Fortis pourrait vendre des actifs hydroélectriques en Colombie-Britannique et son réseau à Belize, d’une valeur estimé de 900 millions de dollars à 1,5G$, tout en faisant appel à de la dette, prévoit l’analyste.

Après une chute de 13% de son titre depuis un an, causée par la hausse des taux à long terme qui diminue l’attrait comparatif des titres à dividendes, l’action de Fortis a une évaluation peu gourmande de 15,5 fois les bénéfices prévus comparativement à celle de 17 fois pour ses semblables américains.

«Le cours ne reflète pas le profil de risque modeste de ses actifs réglementés ni la croissance supérieure à la moyenne de ses semblables américains. Chaque point de plus au multiple d’évaluation ajouterait 2,50$ ou 5% à la valeur de son action», indique M Pham.

Il en recommande l’achat. Son cours-cible de 48$ est porteur d’un rendement total de 20%, soit un gain potentiel de 15%, plus le rendement de dividende de 4%.

Tant que les taux à long terme remonteront, il sera toutefois difficile pour le titre de s’apprécier.