Que faire avec les titres de CAE, Goodfood et Restaurant Brands? Voici quelques recommandations d’analystes susceptibles de faire bouger les cours prochainement. Note: l’auteur peut avoir une opinion totalement différente de celle exprimée.

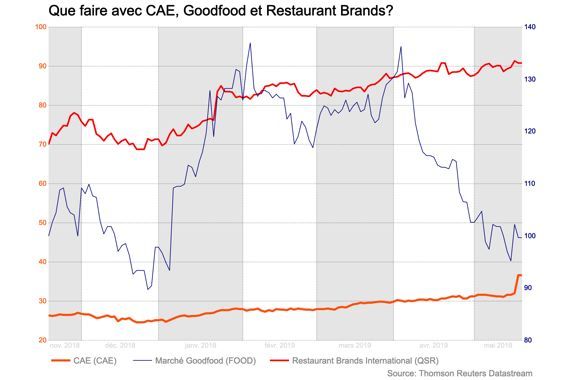

CAE (CAE, 36,67$): moins de potentiel après un bond de 46%

Benoit Poirier, de Desjardins Marché de capitaux, est satisfait des solides résultats du quatrième trimestre et des perspectives pour 2020, mais un bond de 46% du titre depuis le début de l’année limite le potentiel d’appréciation.

L’analyste ne recommande plus l’achat du titre. Il propose plutôt de le conserver et attend un meilleur point d’entrée.

Et ce même s’il hausse le multiple d’évaluation qu’il accorde au titre de 21 à 23 fois les bénéfices et se projette en 2021 pour faire passer son cours cible de 31 à 37$.

Les difficultés rencontrées par le Boeing 737 MAX ont remis l’accent sur la formation des pilotes, si bien que l’action de CAE est passée d’une évaluation de 1,2 fois inférieure à ses semblables à une plus-value de 1,2 fois en fonction du bénéfice d’exploitation, signale l’analyste.

Au quatrième trimestre, les revenus de 1,02 milliard de dollars ont dépassé les attentes. Le bénéfice de 0,45$ a surpassé le consensus de 0,45$ grâce à une marge d’exploitation de 17,4% supérieure aux prévisions de 16,1%.

CAE a vendu 78 simulateurs de vol en 2019, un record.

Encore une fois, CAE a dévoilé un carnet de commandes record de 9,5 milliards de dollars qui lui assure presque trois ans de revenus.

Le ratio qui compare les revenus facturés aux nouvelles commandes a atteint 1,9 pour le segment commercial et de 1,3 fois pour le segment de la défense, un niveau favorable pour la future croissance des revenus dans les deux cas.

CAE a aussi fourni un aperçu «décent» pour 2020. Le segment commercial devrait accroître son bénéfice d’exploitation de plus de 25%, par rapport à des attentes de croissance de 30%.

Le segment de la défense devrait augmenter ce bénéfice de 7 à 9% alors que le consensus prévoit 12%.

La forte demande pour la formation de pilotes incite la société de Montréal à augmenter ses dépenses en capital de 10 à 15% en 2020. Elle ajoutera notamment 15 nouveaux simulateurs de vol à son réseau de formation en Amérique, soit une hausse de 35% de sa capacité, au cours des trois prochaines années.

«Bien que nous appuyons ces investissements à long terme, ces dépenses pèseront sur le rendement du capital investi, les flux de trésorerie libres et le rythme de remboursement de la dette, à court terme», explique M. Poirier.

Ces rendements financiers devraient revenir à la normale en 2021 une fois que CAE aura pleinement intégré la division de formation pour l’avion d’affaires de Bombardier (BAT), acquise pour 645M$US en novembre.

M. Poirier ajuste légèrement à la baisse ses prévisions de bénéfice pour 2020 et prévoit désormais un bénéfice de 1,40$ en 2020 (au lieu de 1,43$) et de 1,56$ en 2021.