Que faire avec les titres de Banque Nationale, SNC-Lavalin et Innergex? Voici quelques recommandations d’analystes susceptibles de faire bouger les cours prochainement. Note: l’auteur peut avoir une opinion totalement différente de celle exprimée.

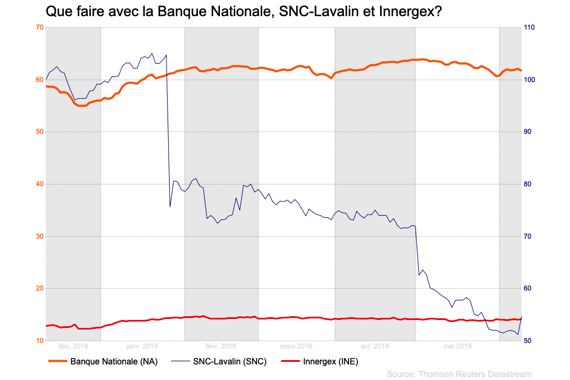

Banque Nationale (NA, 61,73$): moins attrayante que ses semblables dans une conjoncture plus difficile

Au moment où la croissance des banques ralentit, la Banque Nationale dispose de moins de leviers de croissance que ses rivales, croit John Aiken, de Barclays qui préfère à court terme les institutions plus présentes à l’étranger, dans un survol de l’industrie à la suite des résultats du deuxième trimestre.

L’analyste rappelle que six des huit banques ont raté le consensus des prévisions parce que la croissance des prêts se modère.

Si la Banque du Canada abaisse éventuellement son taux directeur, en même temps que les provisions pour pertes sur prêts augmentent, il deviendra encore plus difficile pour les banques d’accroître leurs bénéfices à bon rythme.

«Étant donné l’incertitude entourant le conflit commercial, le risque de déception devient plus élevé que le potentiel de gain (pour toutes les banques)», explique M. Aiken.

Dans ce contexte plus imprévisible, il revoit ses préférences à court terme.

M. Aiken recommande donc à ses clients de vendre le titre de la banque québécoise qu’il suggérait de conserver auparavant.

«La forte présence de la banque au Québec devrait lui fournir plus de croissance que la moyenne, mais l’augmentation de ses prêts ne surpasse celle de ses semblables malgré cet avantage», note M. Aiken.

La Banque Nationale titre 93% de ses bénéfices de ses activités canadiennes. Avec la Banque CIBC (CM, 103,56$), sa rentabilité est plus tributaire de la croissance des prêts et des marges d’intérêts.

La croissance de la Banque Nationale à l’étranger impressionne (81% pour le bénéfice net au Cambodge au deuxième trimestre), mais ces activités sont encore trop petites (4% des bénéfices) pour influencer le portrait global, ajoute-t-il.

«Le rendement dividende (4,4%) est très attrayant, mais le gain de 10% de son action depuis le début de l’année limite son potentiel par rapport à celui d’autres banques», croit M. Aiken.

En revanche, l’analyste maintient son cours cible de 64$ ainsi que ses prévisions de bénéfices de 6,43$ pour 2019 et de 7,13$ pour 2020.