Le ministre des Finances du Canada Bill Morneau (Photo: Getty Images)

ANALYSE ÉCONOMIQUE – Les gouvernements dépensent des sommes faramineuses pour limiter l’impact de la fermeture de pans entiers de l’économie sur les travailleurs et les entreprises. Ce combat contre la Covid-19 fera exploser le déficit et la dette des États. Faut-il s’en inquiéter? Pas vraiment, car l’histoire économique nous enseigne qu’il y a non seulement des solutions mais qu’il faut aussi relativiser l'endettement du Canada.

Mais avant d’expliquer pourquoi l’endettement des gouvernements ne sera pas une catastrophe, voici quelques chiffres pour mettre en perspective la hausse appréhendée du déficit et de la dette au Canada. Selon les estimations du directeur parlementaire du budget (DPB) publiées le 28 avril, le gouvernement fédéral devrait enregistrer un déficit de 252,1 milliards de dollars canadiens en 2020-2021 comparativement à 24,1 G$ en 2019-2020.

Ce déficit représentera 12,7% du produit intérieur brut (PIB) canadien en 2020-2021 comparativement à seulement 1,1% pour celui enregistré en 2019-2020. Sur la même période, la dette fédérale passera pour sa part de 30,8% à 48,4% du PIB.

En fait, au chapitre de la dette, le Canada s’en tire assez bien par rapport à la plupart des pays développés, révèle une récente analyse du Fonds monétaire international (FMI), qui s’intitule Policies to support people during the Covid-19 pandemic.

En 2019, la dette nette du Canada (une façon de présenter la dette publique comme étant les passifs des gouvernements moins les actifs financiers) s’élevait à 25,9% de son PIB, ce qui est beaucoup moins élevé qu’aux États-Unis (84,1%), dans la zone euro (69,1%) et au Japon (154,3%).

En 2020, le FMI estime que le plan d’intervention économique d’Ottawa pour répondre à la Covid-19 fera bondir cette proportion à 40,7% au Canada, mais à 107% aux États-Unis, à 81,3% dans la zone euro et à 168,9% au Japon

Augmenter les impôts des riches

La hausse de l’endettement public est importante. Par contre, les gouvernements ont plusieurs options pour le réduire.

Toutefois, d'éventuelles politiques d’austérité sont à proscrire, car elles seraient «toxiques», affirme dans en éditorial le magazine The Economist.

La pandémie accroît la pression sur les gouvernements pour augmenter leurs dépenses afin d'améliorer les systèmes de santé, sans parler de la mise en place de systèmes de prévention et de surveillance sanitaire dans le monde.

Personne ne veut revivre une crise comme celle-ci dans les décennies à venir.

Par contre, notre sécurité collective coûtera des sous, beaucoup de sous.

Dans ce contexte, il faudra augmenter les revenus des gouvernements, et cela passera nécessairement pas des hausses d’impôts, à commencer pour les riches. Politiquement, on voit mal comment les gouvernements pourraient imposer davantage la classe moyenne, alors que son pouvoir d'achat a plutôt stagné ces dernières décennies.

De tout temps, les gouvernements ont haussé les impôts des riches afin d’accroître leurs revenus en temps de crise ou pour financer des programmes sociaux.

Certes, certains analystes s’opposeront à des hausses d’impôts pour des raisons idéologiques. D'autres brandiront le spectre d'un exode des riches, voire qu'une hausse de leurs impôts nuira à l'économie.

Or, contrairement à une idée reçue, taxer les riches ne nuit pas à la croissance économique, rappelle le Nobel d’économie et chroniqueur au New York Times, Paul Krugman, dans son essai Lutter contre les zombies. Ces idées qui détruisent l’Amérique.

Une «idée-zombie» est une fausseté que la science économique et les faits contredisent, mais qui continue pourtant d’être véhiculée dans le débat public, à commencer par le risque économique d’augmenter les impôts des riches.

Krugman donne l’exemple des présidents Bill Clinton et de George W. Bush.

«En 1993, lorsque Bill Clinton a augmenté les impôts, les conservateurs ont prédit un désastre, c’est tout le contraire qui s’est produit. Quand George W. Bush a réduit les impôts, ses partisans ont annoncé un boom : s’en est suivie une croissance molle suivie d’un effondrement financier», écrit-il.

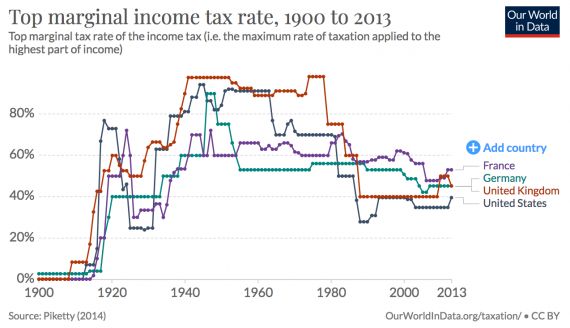

Au 20e siècle, les principaux pays développés ont d'ailleurs augmenté massivement les impôts pour financer l’effort de guerre (en 1914-1918 puis en 1939-1945), combattre la dépression des années 1930 ainsi que pour mettre en place l’État-providence de l’après-guerre, comme on peut le constater sur ce graphique.

Taux marginal d'imposition sur le revenu entre 1900 et 2013 (Source: Thomas Piketty)

Au Canada, le taux d’imposition sur le revenu marginal combiné (fédéral et provincial) a même atteint un sommet de 84% en 1949. Et en 1971, il s’élevait encore à 80%, selon la Revue fiscale canadienne. Il a diminué dans les décennies suivantes. Ainsi, en 2019, le taux marginal combiné pour un résident du Québec s’élevait à 53,3%, selon le Centre québécois de formation en fiscalité (CQFF).

Or, du lancement du Plan Marshall en 1948 (qui s’échelonnera jusqu’en 1951) au premier choc pétrolier de 1973, l’Occident a connu une période de forte expansion économique.

L’économiste français Jean Fourastié a baptisé cette période de «Trentes glorieuses», car le PIB des pays industrialisés a augmenté en moyenne de 5% par année. Cette période est d'ailleurs caractérisée par la hausse marquée du pouvoir d'achat de l'ensemble des consommateurs et l'émergence de la classe moyenne.

Par ailleurs, un autre facteur permet de minimiser le risque d’une crise des finances publiques au Canada, et ce, même si l’endettement continue d’augmenter: la faiblesse des taux d’intérêt.

Depuis le début de la pandémie, le coût d’emprunt du gouvernement fédéral sur ses obligations de 3 à 5 ans a chuté de manière importante, selon les données de la Banque du Canada.

En février, le rendement sur ces titres oscillait de 1,25 à 1,75%. Au début du mois de mai, il s’établissait à environ 0,35%.

Et le grand responsable est la Banque du Canada, qui achète une partie importante de la nouvelle dette émise par le fédéral, souligne Patrick Leblond, de la chaire CN-M. Tellier en affaires et politiques publiques à l’Université d’Ottawa, dans une analyse publiée dans La Conversation.

Les taux d’intérêt sont aussi assujettis à la loi de l’offre et de la demande.

Quand la demande pour leurs obligations est faible, les gouvernements doivent offrir un rendement plus élevé pour séduire les investisseurs. Par contre, lorsque la demande est forte pour leur dette, c’est le contraire.

En fait, à aucun autre moment de son histoire, le Canada n’a pu emprunter de tels montants d’argent à un si faible coût, souligne le Globe and Mail.

Le Canada était beaucoup plus endetté durant la Deuxième Guerre mondiale

Il faut aussi mettre les choses en perspective. L’endettement du gouvernement canadien est encore bien loin du niveau atteint durant la Deuxième Guerre mondiale, rappelle le quotidien torontois.

Entre 1942 et 1945, le déficit du fédéral a représenté en moyenne 21% du PIB, tandis que la dette a pesé pour plus de 100% du PIB.

Dans le meilleur des mondes, un gouvernement devrait toujours avoir des finances publiques saines. Par contre, l’équilibre budgétaire ne doit pas devenir une idéologie déployée au détriment des plus vulnérables de la société.

La crise économique actuelle crée de nouvelles inégalités.

Au Canada, la crise a mis au chômage des millions de travailleurs, sans parler des employés qui ont subi des diminutions salariales ou d'entrepreneurs qui devront faire faillite.

Dans ce contexte et dans un contexte où la reprise économique sera longue (en attendant la découverte d’un vaccin qui pourrait prendre de 12 à 18 mois, selon les scientifiques), les gouvernements doivent donc continuer de dépenser pour aider les entreprises et les travailleurs au Canada.

Même si cela nécessite d’augmenter davantage le déficit et la dette.

Les taux d’intérêt sont très bas.

Les gouvernements peuvent augmenter les impôts des riches sans nuire à la croissance économique, comme ils l’ont fait au 20e siècle pour affronter des crises majeures de l'ampleur de cette pandémie.

Enfin, les gouvernements ne sont pas des individus qui doivent habituellement payer leur dette sur une vie.

Un État peut du reste ne jamais rembourser le capital d'une dette et ne payer que les intérêts, tout en misant à long terme sur la croissance économique (si elle est supérieure à la progression de son endettement) pour réduire le poids relatif de la dette.

C'est d'ailleurs en grande partie ce qu'a fait le gouvernement canadien après la Deuxième Guerre mondiale.