Bill Ackman, célèbre gestionnaire du fonds Pershing Square. Photo: Bloomberg

Ces fonds sont perçus en certains milieux comme de nouveaux héros des temps modernes, dotés d’une sagacité indéniablement supérieure à celle des administrateurs et des dirigeants d’entreprise, ceux-là mêmes qui, semble-t-il, n’arrivent pas à tirer toute la valeur stratégique et financière de l’entité dont ils ont pourtant le mandat de gouverner et de diriger.

Certains universitaires, données à l’appui, tentent de démontrer que l’effet de ces «activistes» est positif et durable, qu’il est donc faux de les accuser de «court-termisme». Évidemment, les gestionnaires de fonds qui ont tout à gagner en s'accrochant aux jupons de ces fonds activistes, en font l’éloge et appuient leurs stratagèmes.

Qu’en est-il vraiment?

D’abord, la démonstration statistique des bienfaits (ou de l’absence de méfaits) des fonds activistes par les professeurs Bebchuk et Jiang (2013) est sujette à grande caution, comme nous l’avons démontré. (Voir Allaire et Dauphin, 'Activist' Hedge Funds: Creators of Lasting Wealth? What Do the Empirical Studies Really Say? et Hedge Fund Activism and their Long-Term Consequences : Unanswered Questions to Bebchuk, Brav and Jiang).

Par contre, une courte analyse menée par la société-conseil McKinsey montre des gains significatifs en termes de rendement pour les actionnaires provenant d’interventions de fonds activistes seulement lorsque ces interventions visent des sociétés dont le chiffre d’affaires est supérieur à 1 milliard US$. Pour les sociétés plus petites, ces interventions s’avèrent nocives au rendement pour les actionnaires. De plus, ces rendements positifs pour les plus grosses entreprises surviennent surtout lorsque la direction de l’entreprise et le fonds activiste en sont venus à une entente. L’étude ne précise pas quel type d’intervention était proposé par les fonds activistes. (Voir Cyriac, De Backer, and Sanders (2014).

Puis, examinons les tactiques et manœuvres utilisées par ces fonds pour mousser la valeur de leur investissement. Une analyse des résultats de 1 358 interventions menées par des fonds activistes de 2000 à 2010 montre la distribution suivante (Becht, Franks, Grant et Wagner, 2014) :

- Vente de la société : 23% (un résultat curieusement absent de l’étude de McKinsey)

- vente d’actifs (restructuration, spin-off, etc.) 20%

- Augmentation du dividende et rachat d’actions 22%

- Changement de gouvernance (nouveau PDG, nouveau président du conseil, nouveaux membres du conseil) 35%.

Ainsi donc, pour 23% des cas, une façon facile de «créer une plus-value» pour les actionnaires (et les gestionnaires de ces fonds) consiste à provoquer la vente de l’entreprise à quelque acheteur intéressé. Toute vente d’entreprise comportant une prime de contrôle variant entre 20% et 40%, l’actionnaire y gagne à court terme mais ne saura jamais si l’entreprise ainsi vendue aurait pu atteindre une valeur marchande supérieure au prix de vente. Pour le «hedge fund», cette opération s’avère hautement profitable surtout s’il peut faire conclure la transaction de vente rapidement.

Puis, le fonds activiste, dans 20% des cas, propose la vente (ou le « spin-off) de parties de l’entreprise, dites « non-stratégiques » ou montrant des rendements médiocres. Bien qu’en certaines circonstances, cette décision puisse être appropriée et venir corriger un certain laxisme de gestion et de gouvernance, cette pratique peut fort bien également mener à l’élimination de divisions ou d’entités porteuses d’avenir mais encore en développement. Dans un cas comme dans l’autre, leur élimination améliore les résultats financiers de l’entreprise à court terme.

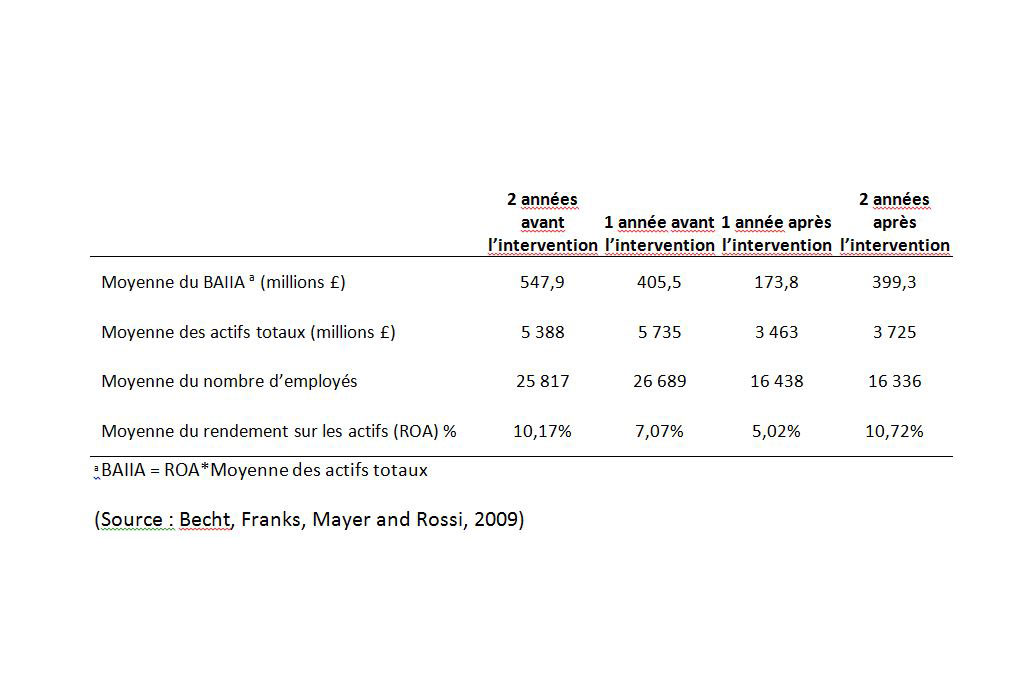

Ainsi, une étude de 20 cas de restructuration par un fonds activiste britannique, le Hermes Focus Fund, montre les résultats suivants:

Cette étude illustre bien certains enjeux associés aux interventions des fonds activistes. Ces 20 entreprises sont maintenant de plus petite taille et emploient en moyenne quelque 10 000 personnes de moins. Le rendement moyen des entreprises est revenu au niveau de ce qu’il était deux ans avant l’intervention. Une telle restructuration massive s’est faite par la vente d’actifs et par le retrait de certaines opérations. Des employés ont été déplacés vers d’autres entreprises ou mis à pied. La détérioration notée dans la performance (mesurée par le rendement des actifs (ROA)) aurait-elle pu être corrigée par des actions prises par la direction aiguillée par le conseil d’administration? Jamais, ces fonds ne prennent-ils en compte les effets de leurs interventions sur les autres parties prenantes de l’entreprise. Leur seul objectif porte sur la hausse du prix de l’action et sur le rendement de leur fond « activiste ».

Une troisième manœuvre utilisée dans 22% des cas par les fonds « activistes » consiste à inciter, intimider, contraindre le conseil d’administration à utiliser la trésorerie de l’entreprise (ou ajouter de la nouvelle dette si nécessaire) pour augmenter le taux de dividende ou racheter des actions de l’entreprise. Ces mesures ont habituellement un effet positif sur le prix du titre mais risquent de réduire la flexibilité financière en périodes économiques difficiles ainsi que diminuer la capacité de l’entreprise de financer son développement futur.

Enfin, dans 35% des cas, les fonds activistes cherchent à changer les membres de la direction et du conseil qui, de leur avis, n’ont pas montré un zèle suffisant envers la création de valeur pour les actionnaires. De toute évidence, ces changements dans la direction et au conseil ne sont souvent que des mesures préalables pour procéder aux interventions plus radicales décrites ci-haut.

Ce type d’intervention par des fonds activistes relève-t-il le niveau d’efficacité des entreprises et bonifie-t-il leur performance à long terme? Le débat fait rage présentement aux États-Unis. Mais quels que soient les bénéfices que récoltent les investisseurs dans ces fonds activistes (et les rémunérations démentielles que reçoivent leurs gestionnaires), la société civile et les gouvernements doivent se préoccuper de leur impact sur la santé des entreprises et sur les parties prenantes qui en assument les coûts.

Des études tendent à démontrer que dans beaucoup de cas ces fonds ne créent pas de richesse mais plutôt réussissent à transférer aux actionnaires la plus-value des travailleurs et des créanciers. (Voir entre autres études : Klein and Zur, 2009; Aslan and Maraachlian 2009; Brav, Jiang and Kim, 2013.)

Dans une suite à ce texte, nous examinerons de près les résultats de l’activiste Bill Ackman et son fonds Pershing Square.

-----------------------------------------------

Les opinions exprimées dans ce texte n’engagent que l'auteur.