(Photo: Getty images)

BLOGUE INVITÉ. Dans des conditions économiques normales, je tends à croire qu’un des plus grands risques qui guettent les investisseurs est lié à l’évaluation d’un titre. Lorsque les choses vont bien, les investisseurs ont tendance à projeter les conditions économiques et la croissance rapide d’une entreprise dans le futur. Cela se traduit régulièrement par des évaluations excessives pour de nombreux titres, particulièrement ceux de sociétés qui oeuvrent dans des industries de croissance.

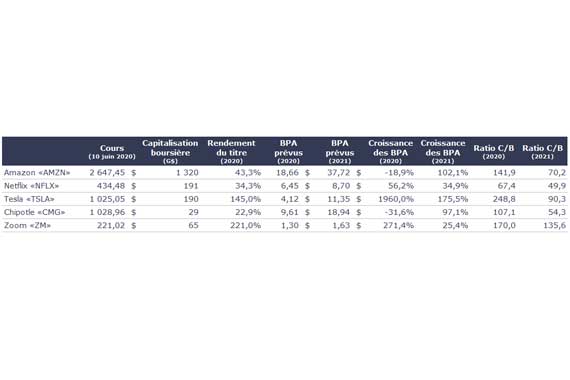

Même si nous ne vivons définitivement pas des conditions économiques normales, je constate que de nombreux titres de sociétés de croissance s’échangent à des ratios d’évaluation particulièrement élevés. Voici un échantillon des titres qui me semblent évalués en fonction d’attentes de croissance future rapide:

Vous conviendrez que de telles évaluations sont particulièrement élevées et qu’elles représentent un risque important pour les investisseurs qui détiennent de tels titres. J’ai pointé ces cinq sociétés du doigt parce qu’elles me paraissent représentatives de nombreux autres titres.

Il me semble toutefois que le risque lié aux évaluations ne représente pas le plus grand risque pour les investisseurs dans le contexte actuel de pandémie. En effet, nous traversons présentement une période de haute incertitude. Nul ne sait quel sera l’état de l’économie dans un an, voire deux, car cela dépendra en grande partie de l’évolution de la pandémie – vivrons-nous, oui ou non, une deuxième vague de contagion? Les scénarios envisageables passent d’une sévère dépression à une forte reprise économique dès la fin de 2020. Dans ce contexte, j’estime que le plus grand risque pour l’investisseur est la possibilité que certaines de ses entreprises ne passent pas à travers la crise actuelle – qu’elles fassent faillite.

Déjà plusieurs sociétés qui étaient en difficulté avant la pandémie se sont placées sous la protection de la loi sur les faillites (dont Hertz, Pier 1, Neiman Marcus, Whiting Petroleum et J.C. Penney). D’autres suivront sans doute au cours des semaines et des mois à venir. Les industries les plus à risque sont celles dont on a déjà beaucoup entendu parler : le commerce de détail traditionnel, la restauration, les spectacles et le divertissement, les voyages et le tourisme, les hôtels, etc. Les difficultés des entreprises de ces industries pourraient se propager à d’autres secteurs et à d’autres entreprises.

Le titre d’une société comme Amazon est certainement cher, trop cher selon moi. Il reste que nous pouvons être quasiment certains que l’entreprise survivra non seulement à la crise actuelle, mais qu’elle en profitera grandement pour en émerger encore plus dominante. On peut certes trouver quantité de titres de sociétés qui sont sensiblement moins chers que celui d’Amazon ou de Netflix. Toutefois, dans bien des cas, on ne peut être aussi certains que ces sociétés sauront traverser la crise.

Personnellement, dans le contexte actuel, je crois que l’investisseur devrait avant tout s’assurer que ses sociétés traverseront la crise sans trop de difficultés et qu’elles en émergeront encore plus fortes. En ce sens, l’évaluation d’un titre devient une considération secondaire. Avant de penser à gagner une course, il faut d’abord s’assurer de pouvoir la terminer.

Philippe Le Blanc, CFA, MBA