(Photo: 123RF)

EXPERT INVITÉ. La plupart des indices boursiers sont pondérés en fonction de la capitalisation boursière des entreprises qui les composent. Pour de tels indices, plus la valeur boursière d'une entreprise est élevée, plus son poids dans l'indice est grand.

Aux États-Unis, le S&P 500, composé de 505 grandes sociétés américaines, représente environ 80 % de la valeur de toutes les entreprises américaines cotées en Bourse, ce qui en fait un indice généralement très représentatif de l'économie américaine. Au Canada, l'indice phare est le S&P/TSX Composite. Il est composé de 222 sociétés et représente environ 70 % de la valeur de toutes les sociétés inscrites à la Bourse de Toronto (environ 1 500).

Comme ces deux indices sont pondérés en fonction de la capitalisation boursière des entreprises qui les composent, cela peut à l'occasion créer des situations plutôt aberrantes. Or, j'estime que c'est le cas depuis un certain temps déjà.

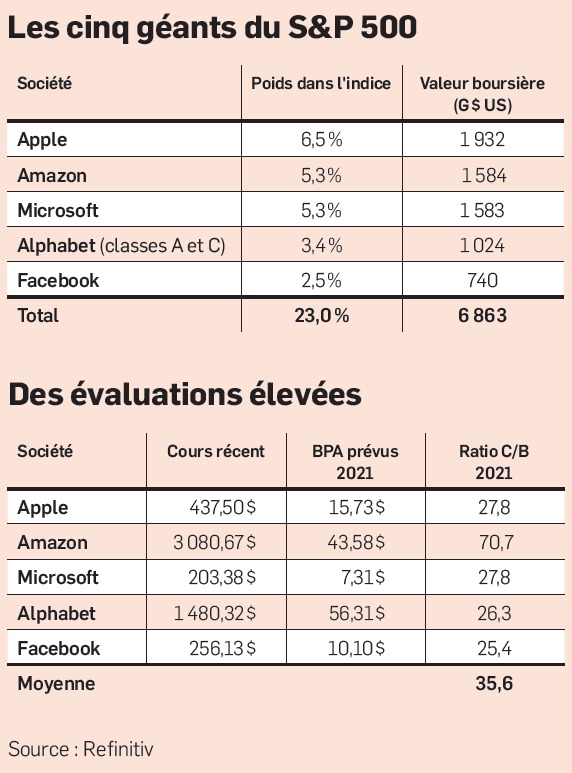

Commençons par le S&P 500. Cinq grandes sociétés technologiques (sur 505 entreprises) accaparent quelque 23 % de la valeur de l'indice boursier. Dans le passé, j'ai toujours considéré que le S&P 500 était l'indice le plus représentatif des marchés nord-américains, car il était le mieux diversifié. On peut se demander si c'est toujours vrai.

Quant à l'indice S&P/TSX, il y a longtemps que je considère qu'il est peu représentatif de l'économie canadienne et de ses entreprises. Il est d'ailleurs particulièrement mal diversifié par secteurs d'activité. En date du 30 juin, le secteur financier comptait pour 28,9 % de l'indice alors que deux secteurs des ressources naturelles, les matériaux et l'énergie, représentaient 27,1 % de sa valeur (respectivement, 14,7 % et 12,4 %). À votre avis, un investisseur prudent placerait-il 56,0 % de son portefeuille d'actions dans seulement trois secteurs, dont deux sont liés aux ressources naturelles ?

En revanche, le secteur de la santé ne représente que 1,1 % de l'indice. Pourtant, selon l'Institut canadien d'information sur la santé, les dépenses de santé comptent pour près de 11,6 % du produit intérieur brut canadien.

Ces aberrations me font croire que ces deux grands indices nord-américains pourraient connaître une performance moins reluisante que l'ensemble des titres boursiers nord-américains au cours des prochaines années, particulièrement le S&P 500, qui est aujourd'hui largement dominé par une poignée de sociétés technologiques.

Pourquoi ?

Il y a au moins deux bonnes raisons selon moi. Chacune de ces raisons est intimement liée à la concentration élevée du S&P 500 et du S&P/TSX dans une petite poignée de titres.

La première raison est liée à la taille des entreprises en question (voir le tableau du haut).

Comme vous pouvez le constater, la valeur combinée des cinq plus grandes sociétés du S&P 500 dépasse 6,8 billions de dollars américains (T $ US) (6 863 milliards $ US). Peut-on vraiment croire que ces entreprises déjà ultradominantes dans leurs secteurs pourront poursuivre leur croissance à un rythme élevé au cours des cinq ou dix prochaines années ? Si je prends l'hypothèse que ces sociétés continueront de croître à un rythme de 10 % par année au cours des dix prochaines années, elles vaudront collectivement 16,7 T $ US en 2030. Pour mettre un tel chiffre en perspective, la taille de l'économie américaine était de 21,4 T $ US en 2019.

Un autre point non négligeable est que ces entreprises feront probablement l'objet d'une surveillance de plus en plus sévère de la part des gouvernements et des bureaux de la concurrence dans le monde entier.

La deuxième raison est liée à l'évaluation de certaines de ces sociétés. En voici une belle illustration. Notez que les prévisions de bénéfices par action sont pour 2021, et ce, dans le but de faire abstraction de la situation inhabituelle de la pandémie de COVID-19 (voir le tableau du bas).

Ces facteurs me portent à croire qu'au cours des dix prochaines années, les grands indices boursiers nord-américains pourraient connaître une performance relative sensiblement moins attrayante que le titre nord-américain médian. Un tel phénomène pourrait grandement favoriser les investisseurs dont le portefeuille est éloigné des indices boursiers et qui s'adonnent à une sélection rigoureuse de leurs titres boursiers. On s'en reparlera en 2030.