Protégé par un pont-levis, c'est l'exemple d'Amazon et du secteur de la distribution pharmaceutique.

Nous ne recherchons pas seulement des titres d’entreprises sous-évalués, nous tentons aussi de dénicher des sociétés dont les avantages concurrentiels leur permettront de soutenir leur modèle d’affaires à long terme. Une entreprise peut présentement obtenir une rentabilité élevée, mais s’il est relativement facile de copier sa façon de faire ou de pénétrer son marché, cette rentabilité supérieure pourrait rapidement disparaître.

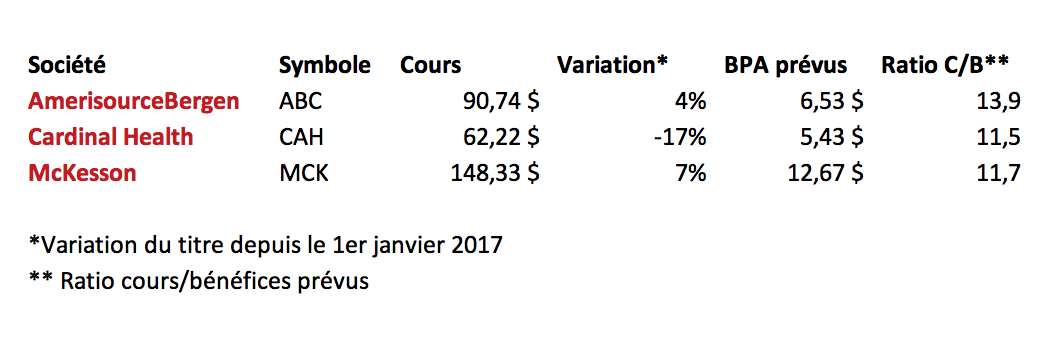

Au cours des derniers mois, le secteur de la distribution de produits pharmaceutiques et médicaux se trouve en état de siège car la rumeur veut que le géant Amazon désire y étendre ses activités de distribution. C’est ce qui explique pourquoi les titres du secteur s’échangent à des ratios d’évaluation relativement bas par rapport au reste du marché. Les titres des trois sociétés qui contrôlent ce secteur, AmerisourceBergen, Cardinal Health et McKesson, ont tous été affectés par cette rumeur d’une éventuelle entrée d’Amazon:

La question qu’on doit se poser est celle-ci: est-il réaliste de croire qu’Amazon pourra aisément pénétrer le marché de la distribution pharmaceutique et de produits médicaux?

Il n’y a évidemment jamais de réponse définitive. Amazon jouit de ressources financières substantielles et on ne peut pas prétendre avec certitude qu’elle ne réussira pas à pénétrer ce marché. En outre, on peut se demander si la direction est vraiment intéressée à réaliser des profits ou si elle recherche surtout la croissance de ses revenus.

Par contre, j’estime que les barrières à l’entrée du marché de la distribution pharmaceutique sont élevées et qu’il ne serait pas facile pour Amazon ou pour toute entreprise d’y pénétrer. Voici plusieurs éléments qui agissent comme des barrières à l’entrée:

- La distribution de produits pharmaceutiques est différente de celle de produits de consommation de masse. Plusieurs médicaments doivent être réfrigérés, ce qui complique substantiellement leur distribution.

- La plupart des produits nécessitent une prescription d’un pharmacien ou d’un docteur.

- Il y a typiquement plusieurs payeurs impliqués dans l’achat d’un produit pharmaceutique dont le gouvernement, la société d’assurance et le patient, ce qui rend une transaction typique nettement plus complexe que celle de l’achat d’un réfrigérateur ou d’un livre.

- Le marché est hautement réglementé et les erreurs de produits ou de dosage peuvent coûter cher.

- La plupart des patients nécessitent des conseils et un suivi rigoureux, ce que la machine d’Amazon n’est pas nécessairement apte à offrir.

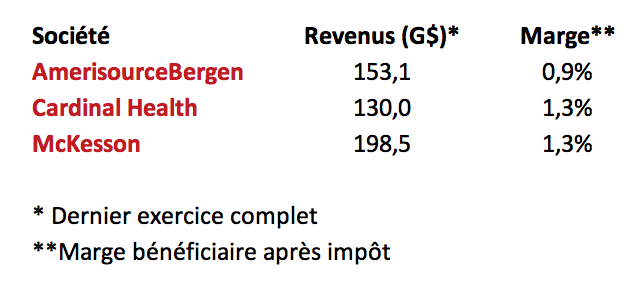

Par ailleurs, les trois joueurs du secteur de la distribution pharmaceutique sont des sociétés gigantesques, ce qui leur confère des économies d’échelle importantes. De plus, les marges bénéficiaires du secteur sont minimes, ce qui, à mon avis, rend le secteur moins attrayant pour d’éventuels concurrents:

Je suis d’avis qu’il faudrait probablement des années avant qu’Amazon ou tout autre joueur ne réussisse à atteindre la masse critique nécessaire pour être rentable dans ce secteur.

Les châteaux médiévaux étaient souvent imprenables en raison de leur situation géographique, des douves qui les encerclaient et des pont-levis qui en interdisaient l’accès. Dans nos investissements, nous recherchons des entreprises qui jouissent de telles défenses stratégiques. Je crois que le secteur de la distribution pharmaceutique est protégé de la sorte.

NDLA: COTE 100 possède des actions de McKesson et d’AmerisourceBergen dans divers comptes sous sa gestion.