Les investisseurs épient les moindres déclarations du président de la Fed, Jerome Powell, à propos des taux d'intérêt. (Photo: Getty Images)

EXPERT INVITÉ. Depuis plusieurs mois, il semble que les taux d’intérêt aient été le principal facteur affectant les marchés boursiers.

Voyez par vous-même.

Depuis le début de 2022, les taux des obligations à échéance de 10 ans du gouvernement américain, que je considère assez représentatifs de l’ensemble du marché obligataire à moyen terme, sont passés de près de 1,60% en début d’année à environ 3,34% au moment d’écrire ces lignes.

À mon avis, c’est le principal facteur qui explique la baisse de près de 24,0% de l’indice S&P 500 entre le 31 décembre 2021 et son creux du 17 juin dernier. En effet, le 14 juin, les taux 10 ans du gouvernement américain avaient atteint 3,48%, un sommet depuis 2011. Comme je l’ai déjà écrit, une hausse des taux influe directement sur la valeur de tout actif financier.

Mais je crois que c’est aussi ce qui explique que les marchés aient fortement rebondi entre la mi-juin et la mi-août: le S&P 500 a bondi de près de 19,0% entre son creux du 17 juin et le 16 août dernier. Pendant la période, les taux 10 ans du gouvernement américain sont passés de 3,48% à environ 2,60% (le 1er août).

Et je parie que c’est la raison pour laquelle les marchés ont à nouveau piqué du nez au cours des dernières semaines: depuis le 1er août, les taux 10 ans du gouvernement américain ont rebondi à 3,34%.

Si vous êtes de ceux qui tentent de prévoir ce que feront les marchés boursiers d’ici la fin de l’année, vous n’avez peut-être qu’à prévoir ce que feront les taux d’intérêt 10 ans du gouvernement américain. (Bonne chance!) Vous comprendrez pourquoi tant d’observateurs concentrent leur attention sur tout ce que la Réserve fédérale et son président, Jerome Powell, disent concernant les taux d’intérêt.

Mais, à long terme?

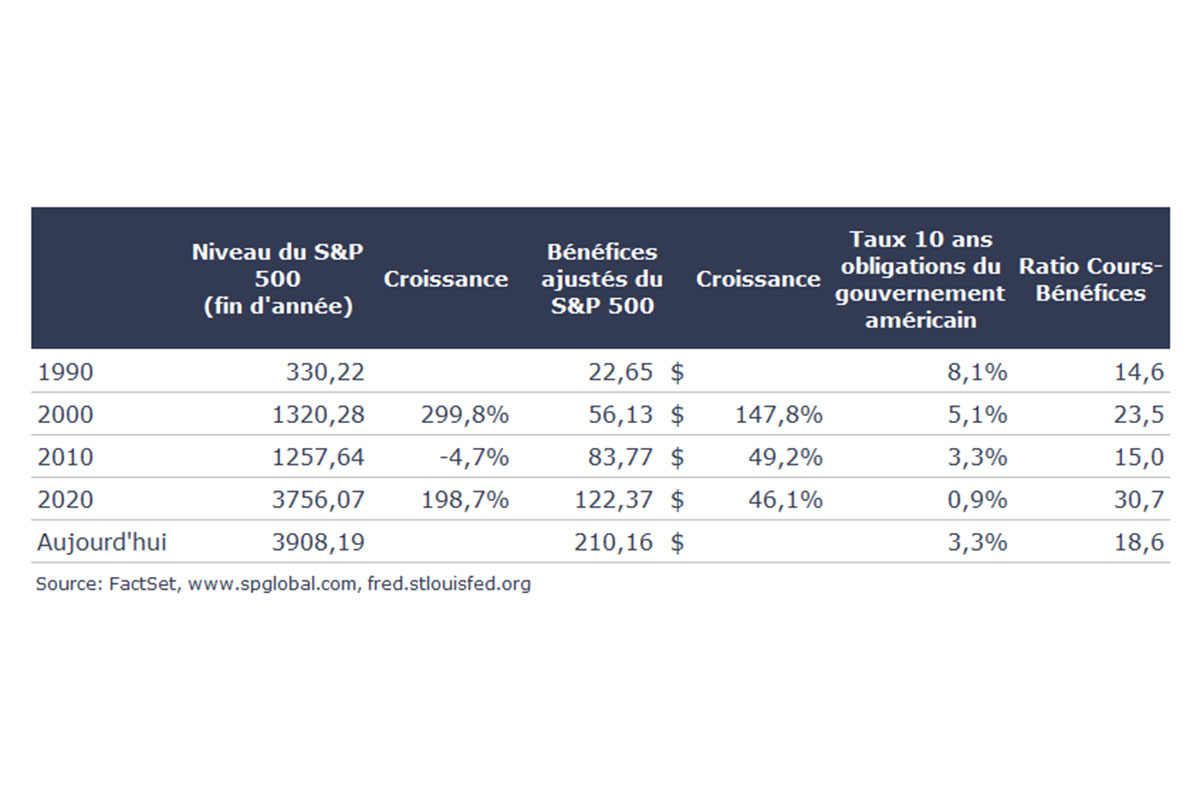

Voici un tableau qui démontre la performance de l’indice S&P 500 sur trois décennies depuis 1990:

En premier lieu, notez que la décennie 1990-2000 a été exceptionnelle, pas seulement sur le plan de la performance de l’indice (299,8%, ce qui exclut les dividendes), mais aussi de la croissance des bénéfices des sociétés qui composent l’indice (147,8%).

Deuxièmement, remarquez à quel point la décennie 2000-2010 a été difficile pour l’investisseur, avec un rendement de –4,7% (toujours en excluant les dividendes). Je l’appelle la «décennie perdue». Mais ce qui explique la piètre performance de l’indice durant la période n’est pas tant l’absence de croissance des bénéfices (49,2%), mais bien plus une baisse de l’évaluation des marchés boursiers. Vous noterez en effet que le ratio cours-bénéfices était de 15 à la fin de 2009 par rapport à 23,5 à la fin de 1999. Et cela en dépit du fait que les taux d’intérêt avaient baissé pendant la période (de 5,1% à 3,3%)!

À mon avis, ce tableau démontre que sur de longues périodes, les taux d’intérêt ne sont qu’une des composantes qui influent sur les rendements boursiers. Les autres, tout aussi importantes, sont: la croissance des bénéfices des sociétés et l’évaluation générale des marchés boursiers.

Les investisseurs n’ont présentement d’yeux que pour les taux d’intérêt et le message de la Fed. À long terme cependant, les bénéfices des entreprises prennent beaucoup plus d’importance, de même que le niveau d’évaluation générale des marchés boursiers. C’est de ce côté qu’un investisseur à long terme devrait focaliser son attention.

Philippe Le Blanc, CFA, MBA

Chef des placements chez COTE 100