Photo:123rf

BLOGUE. Le mois de février serait-il vraiment le mois des amours? Toujours est-il qu’au cours des derniers jours, trois sociétés du portefeuille de la Lettre financière COTE 100 ont fait l’objet d’une OPA. Une OPA est une offre publique d’achat portant sur une entreprise cotée en Bourse. La plupart du temps ces offres se font à une prime importante par rapport à la valeur au marché de la société visée.

En premier lieu, la société Mead Johnson Nutrition, un fabricant de produits d’alimentation pour les jeunes enfants. Recommandée en octobre 2015 à près de 70,00$, la société a annoncé le 10 février dernier qu’elle s’était entendue avec Reckitt Benckiser Group plc., une société britannique de produits de consommation et d’hygiène, pour que cette dernière achète toutes les actions de Mead Johnson à 90,00$ par action, en espèces. Cela représente une prime de 29% par rapport au cours de l’action le 1er février, avant que des rumeurs ne circulent sur une possible acquisition de la société.

La deuxième OPA touche la société canadienne RDM Corporation. Cette petite société fournit des solutions pour les industries du commerce et du traitement de paiements électroniques. En particulier, la société offre aux banques des solutions permettant le dépôt à distance de chèques via une plateforme Web. Nous avions recommandé le titre en juin 2016 à 4,20$. Or, le 13 février, la société américaine Deluxe Corporation a offert d’acheter la totalité des actions de la société au prix de 5,50$ par action, en espèces. Le titre valait environ 4,70$ en début d’année, ce qui se traduit par une prime de près de 17% pour les actionnaires.

Enfin, la société TIO Networks, dont nous avions recommandé le titre à 1,00$ en décembre 2007, a fait l’objet d’une OPA le 14 février, le jour de la Saint-Valentin. En effet, une entente a été signée selon laquelle le géant américain PayPal achèterait TIO pour la somme de 233 M$ US, ce qui se traduit par 3,35$ CA par action de TIO. Cette offre représente une faible prime par rapport au cours récent du titre (environ 8% par rapport à son cours juste avant l’annonce de l’OPA). Par contre, son cours était de 2,76$ en début d’année, ce qui correspond à une prime de 21,4%.

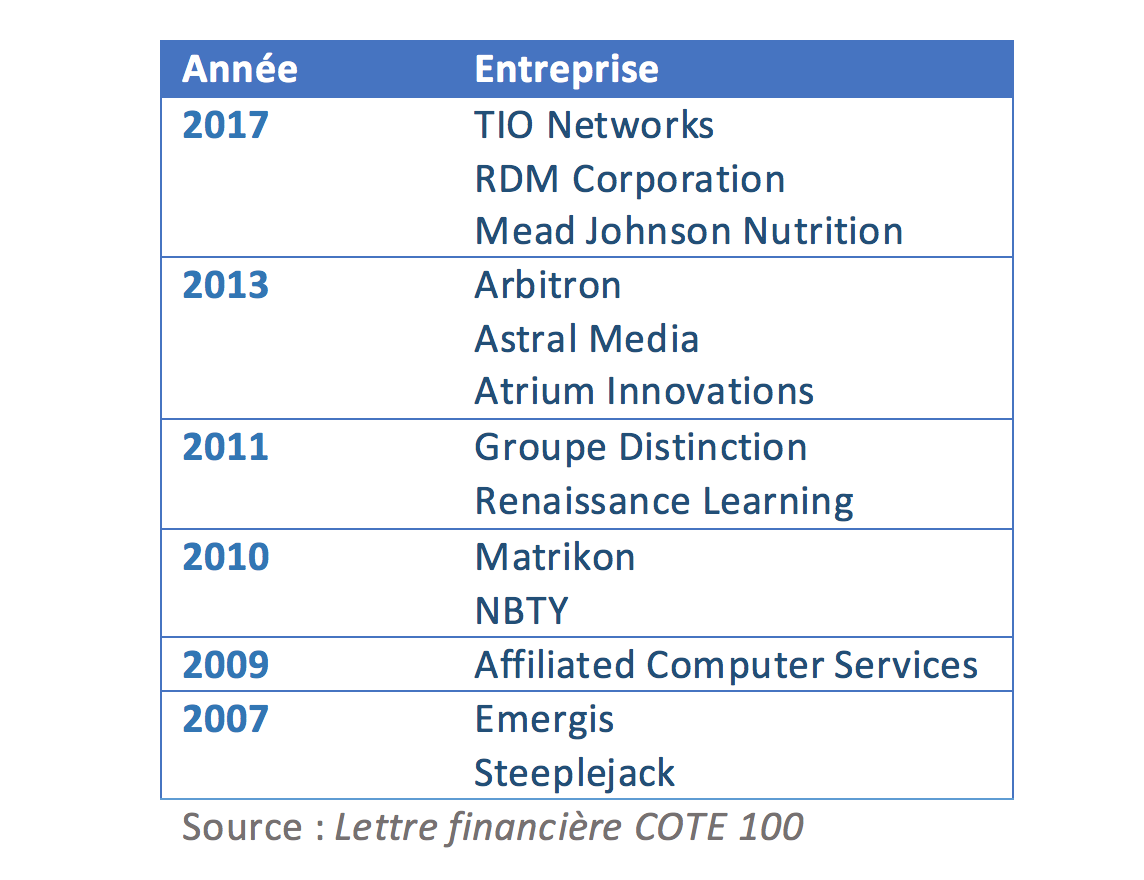

Par curiosité, j’ai fait un retour de 10 ans en arrière pour me faire une idée du nombre d’OPA qui ont eu lieu au cours de cette période parmi les titres du portefeuille de la Lettre financière COTE 100. J’en compte 13, incluant les trois récentes:

Je tire quelques conclusions de cet exercice. D’une part, les plus petites sociétés sont plus susceptibles de se faire acheter que les très grandes sociétés. Sur ces 12, j’estime que huit étaient de petites sociétés. Les cinq autres étaient des sociétés que je qualifierais de moyennes capitalisations.

D’autre part, les OPA sont très imprévisibles. Comment expliquer qu’il y en ait eu trois ce mois-ci alors que les dernières remontaient à la fin de 2013? Elles sont non seulement imprévisibles en termes du moment où elles ont lieu, mais il est aussi très difficile de prévoir quelles seront les sociétés visées. À mon avis, une stratégie d’investissement fondée sur l’espoir que ses sociétés se fassent acheter peut difficilement fonctionner. Je crois que la seule chose à faire est d’acheter des titres de sociétés de qualité à bon prix et d’être patients – les OPA surviendront inévitablement.

Néanmoins, même si les OPA ont généralement un impact favorable sur la valeur de son portefeuille à court terme, je suis loin d’être certain qu’elles sont toujours bénéfiques à long terme. Qui peut dire si l’OPA sur TIO est positive pour l’investisseur à long terme? Aurait-on mieux fait de garder nos actions pendant les 5 ou 10 prochaines années? On doit dans de telles situations s’en remettre au bon jugement de la direction et des dirigeants qui, étant actionnaires, prennent sûrement la décision qu’ils considèrent la plus favorable pour tous les actionnaires.

Il y a d’autres considérations importantes. L’impact fiscal de la vente de nos actions de TIO ou de toute autre société peut être significatif.

Aussi, une fois ces sociétés vendues, comment réinvestirons-nous le produit de ces ventes? Serons-nous en mesure de trouver des placements au moins aussi attrayants à long terme? J’ajouterais qu’il me semble que le marché canadien, à force d’OPA de la sorte, devient de plus en plus restreint.

En somme, je suis généralement heureux lorsque survient l’annonce d’une OPA sur un de nos titres. Mais, une fois l’euphorie du moment passée, je me rends compte que ce n’est peut-être pas toujours un cadeau de Saint-Valentin.

Philippe Le Blanc, CFA, MBA

À propos de ce blogue : Philippe Le Blanc est président et chef des placements chez COTE 100, une boutique de gestion de portefeuille. Il est également éditeur de la Lettre financière par COTE 100, publiée mensuellement depuis 1988. Certains comptes sous la gestion de COTE 100 détiennent des actions de TIO, de RDM et de Mead Johnson Nutrition.