J’ai récemment reçu un courriel d’un lecteur de Les Affaires qui ne comprend pas ce qui se passe avec le titre de Couche-Tard: «Que se passe-t-il avec un des plus grands succès québécois des dernières années? Après plusieurs achats prometteurs de concurrents, le titre baisse malgré des résultats tout de même respectables.»

Ce qui rend les mouvements boursiers si difficiles à comprendre, c’est qu’ils sont souvent le reflet de la nature humaine. Comme l’humain, ils sont imprévisibles et constamment susceptibles d’être emportés par les émotions, de l’euphorie débridée à la dépression la plus profonde.

Ça me rappelle cette citation de Benjamin Graham, le père de l’analyse fondamentale: «À court terme, le marché boursier est une machine à voter, mais à long terme, il est une machine à peser».

Prenez deux minutes pour réfléchir à cette phrase simple. Elle contient à elle seule une excellente explication de ce qui se produit sans cesse sur les marchés boursiers. Elle signifie essentiellement que, à court terme, le marché boursier est avant tout une affaire de popularité. Les investisseurs «votent» en quelque sorte en faveur des titres et des secteurs les plus populaires. En revanche, ils vendent (ou «votent contre») les titres et les secteurs qui leur paraissent moins recherchés.

Mais à long terme, ce qui nous intéresse le plus, le marché boursier agit davantage comme une machine à peser, une balance. Ce qui importe à long terme est la substance d’une société: sa performance financière. Lorsqu’une société connaît une bonne performance financière pendant des années, la valeur de son titre finit éventuellement par refléter cette performance. À long terme, la valeur d’un titre boursier suit assez fidèlement l’évolution des bénéfices par action d’une entreprise, que son titre ou son secteur soit populaire ou non.

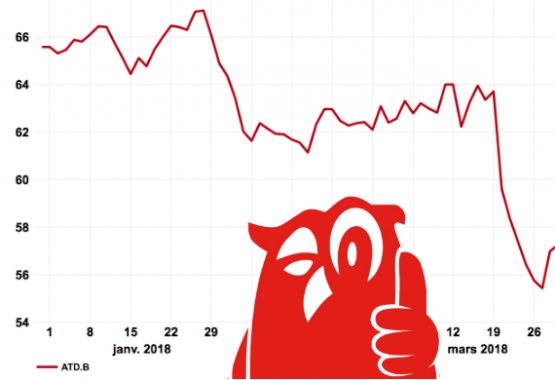

J’en reviens à la question concernant le titre de Couche-Tard. Je suis d’avis que le titre de cette société ne gagne pas de concours de popularité depuis plusieurs mois – le titre semble même en défaveur. À son cours récent d’environ 55,50$CA, il s’échange à un peu plus de 14 fois les profits prévus de près de 3,00$US au prochain exercice. Un tel ratio est sensiblement moins élevé que ce que le marché était prêt à payer pour cette société au cours des nombreuses dernières années. C’est aussi un escompte important par rapport au reste du marché boursier.

Quand on dit que, à long terme, la performance boursière suit généralement l’évolution des bénéfices par action d’une société, le titre de Couche-Tard nous en offre un bel exemple. En 2003, soit il y a 15 ans, j'estime que la société réalisait des bénéfices par action d’environ 0,10$US par action (en tenant compte de fractionnements subséquents et d’une conversion de change de dollars canadiens en dollars américains). Comme la société a réalisé des bénéfices par action de 2,54$US durant les 12 derniers mois, elle a donc su multiplier ses bénéfices par action par plus de 25 au cours des 15 dernières années. Qu’a fait son titre durant la même période? Sa valeur a été multipliée par un peu plus de 25… Bien sûr, compte tenu de la taille actuelle de Couche-Tard (ses revenus approchent les 50G$US alors qu’ils étaient d’un peu plus de 2,1G$US en 2003), une telle croissance pourra difficilement être réitérée au cours des 15 prochaines années.

Comment expliquer la défaveur envers le titre de Couche-Tard? D’une part, c’est une société canadienne et le marché canadien sous-performe largement le marché américain depuis quelques années. D’autre part, la société œuvre dans un secteur qui me paraît moins en faveur ces temps-ci. En dépit de la correction entourant le secteur technologique depuis quelques jours, ce sont surtout les titres de ce secteur qui accaparent l’intérêt de la majorité des investisseurs depuis quelques années. Il me semble que les secteurs plus défensifs tels que ceux de la consommation de base sont moins prisés et que les investisseurs préfèrent viser des rendements rapides dans des titres et des secteurs plus «in». Il est plus excitant d’investir dans un titre de cannabis ou dans le bitcoin que dans une chaîne de dépanneurs du coin.

Personnellement, je ne m’en fais pas trop devant une telle situation. J’ai la conviction qu’elle se résorbera avec le temps si, comme je le pense, la performance financière de Couche-Tard continue de s’améliorer au cours des prochaines années. La direction aura du pain sur la planche dans les prochains trimestres pour intégrer deux acquisitions d’envergure réalisées au cours des derniers mois. Elle devra améliorer les marges de ces sociétés et s’affairer à rembourser la dette relativement élevée qui a résulté de ces acquisitions. Cela dit, la direction a démontré à maintes reprises par le passé sa capacité à effectuer de telles intégrations avec succès.

Pour ma part, je suis heureux que le marché boursier soit une machine à voter à court terme. C’est précisément ce qui crée des occasions d’investir à bon prix dans des entreprises dont nous croyons que la performance financière sera solide au cours des années à venir.

Philippe Le Blanc, CFA, MBA