(Photo 123RF)

GESTION ALTERNATIVE. L’ouverture du relevé mensuel d’investissement est beaucoup moins drôle depuis quelque temps pour plusieurs d’entre vous. Si vous êtes comme la majorité des investisseurs québécois, votre portefeuille se compose exclusivement d’actions et d’obligations, que ce soit directement ou par l’entremise de fonds communs et de fonds négociés en Bourse.

Pour la première fois depuis des décennies, en raison notamment des pressions inflationnistes, ces deux catégories d’actifs sont simultanément en tendance baissière assez sévère depuis plusieurs trimestres. Bien que mon opinion soit que ce type de portefeuille n’est certainement pas optimal pour la majorité des investisseurs, je suis conscient que cette réalité n’est pas près de changer.

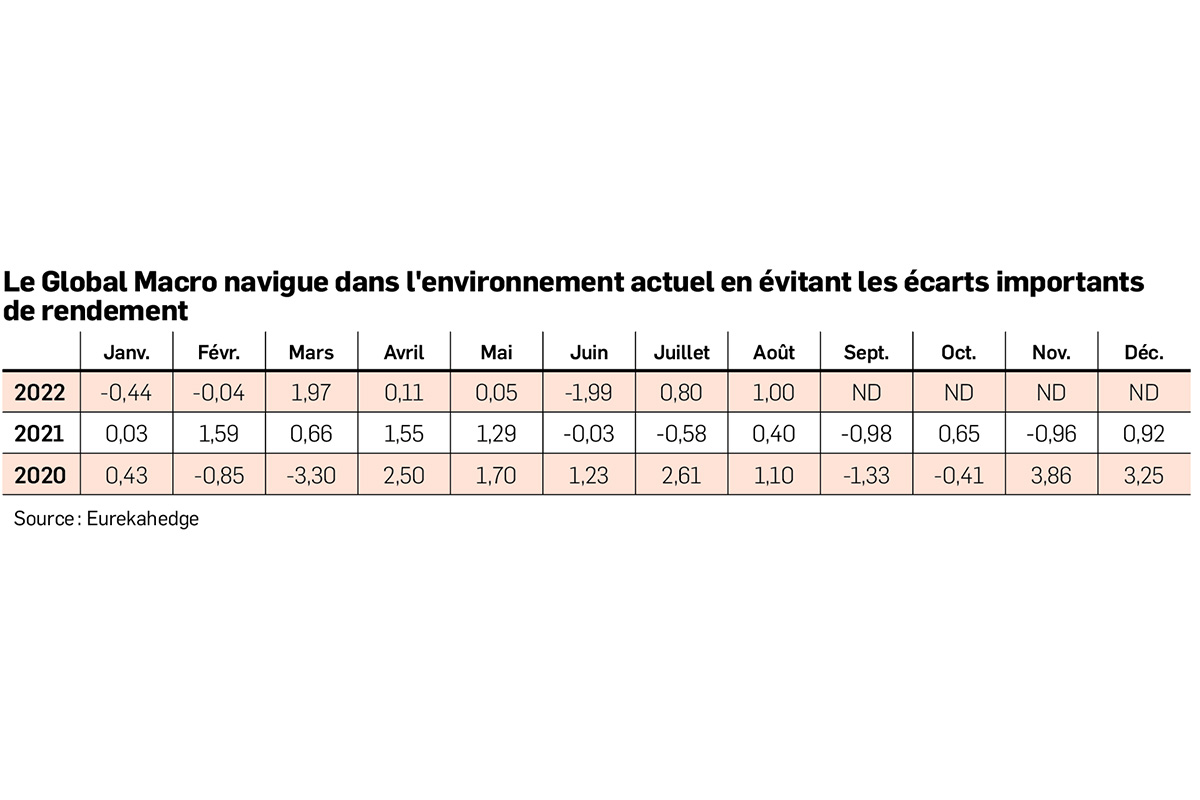

Par contre, et vous me voyez certainement venir, il existe des stratégies différentes permettant de réduire cette volatilité et même de profiter des situations comme celle que l’on vit présentement. Outre la vente à découvert, les fonds de type Global Macro sont certainement ceux qui naviguent le mieux dans l’environnement volatil actuel. Ce qui est le plus impressionnant, c’est qu’ils le font en évitant les écarts importants de rendement. Pour vous donner une meilleure idée, voici le rendement mensuel en pourcentage de l’indice Eurekahedge Macro Hedge Fund depuis le début de la pandémie (voir le tableau).

Qu’est-ce que la stratégie Global Macro?

Mais qui sont ces gestionnaires et comment font-ils ? Le nom lui-même, Global Macro, nous en dit beaucoup sur leurs activités. En premier lieu, Global veut dire que l’ensemble de la planète est leur terrain de jeu. En effet, ils peuvent exprimer leurs idées et leurs stratégies partout sur la planète, et ne s’en gênent certainement pas. Le terme Macro, de son côté, exprime le type d’analyse macroéconomique qui est effectué. On peut y voir également une indication que toutes les catégories d’actifs peuvent être utilisées, comme les ressources naturelles, les devises, les actions, les obligations, etc.

Historiquement, l’une des stratégies les plus payantes pour ce type de fonds est le carry trade, qui se traduit, mais mal, par «opération spéculative sur écart de rendement». Cette stratégie peut s’exprimer de plusieurs façons, mais il s’agit habituellement d’emprunter des devises dans un pays où les taux d’intérêt sont faibles, comme le Japon, et de les investir dans le marché monétaire d’un pays où les taux sont plus élevés, comme les États-Unis. Il est évidemment possible d’utiliser l’effet de levier pour multiplier le gain potentiel. Le risque principal de cette stratégie est que les taux de conversion des devises entre les deux pays varient assez pour annuler le gain dans sa totalité.

Cependant, outre cette stratégie simpliste, les événements des derniers mois ont permis à certains fonds de cette catégorie de littéralement exploser en misant sur la hausse des prix de l’énergie et la baisse de l’euro par rapport au dollar américain. Par exemple, le fonds spéculatif américain Haidar Jupiter, avec 3,3 milliards de dollars américains (G $US) d’actifs sous gestion, a augmenté de 225 % depuis le début de l’année. Ailleurs, des géants comme le Brevan Howard Asset Management Master Fund (10 G $US sous gestion) et Rokos Capital Management (15 G $US sous gestion) ont aussi des rendements positifs depuis le 1er janvier dernier.

Étant donné la latitude donnée au gestionnaire de ce type de fonds, il n’est pas étonnant que les meilleurs sur la planète s’y retrouvent. Ainsi, les plus grands de la finance, les milliardaires tels que Georges Soros, Julian Robertson ou Stanley Druckenmiller ont tous travaillé pour ce type de fonds.

Vu la polarisation géopolitique actuelle à l’échelle planétaire, je ne serais pas surpris que ce type de produit continue de surperformer les catégories d’actifs traditionnelles, comme les actions et les obligations. Après un marché haussier qui dure depuis 2009, il est encore plus important de bien diversifier son portefeuille, non seulement en titres, mais également en catégories d’actifs.