(Photo: 123rf.com)

BLOGUE INVITÉ. Existe-il une menace importante pour les investisseurs à moyen et à long terme? Je crois que les investisseurs ont tout intérêt à prendre en compte les propos du chef de la Fed, Jerome Powell. Tout comme la plupart des chefs de cette prestigieuse institution, M. Powell ne s’immisce pas dans la politique, et ne prend pas parti. Il a été à plusieurs reprises critiqué par Donald Trump, qui crie haut et fort que les hausses de taux d’intérêt constituent une grave erreur à ses yeux.

Cependant, à lire certains articles dans les médias, on pourrait en venir à croire qu’il existe un débat entre la Fed et certaines personnalités politiques, puisque de plus en plus, on cherche l’appui de cette institution pour supporter des idéologies politiques.

Cette semaine, lors de son congrès semi-annuel, M. Powell s’est fait poser une question concernant la popularité grandissante de la «théorie monétaire moderne». Cette théorie stipulerait, entre autres, qu’il suffirait pour un gouvernement de dépenser massivement pour financer tous les programmes nécessaires au bien-être de la population, puisque la monnaie est émise et contrôlée par ce même gouvernement. Autrement dit, «Au diable la dette nationale!». Ce genre d’attitude est probablement répandu partout dans le monde. Par conséquent, ce problème ne concerne pas que les États-Unis.

M. Powell est clair: «l’idée que les déficits chez les pays qui peuvent emprunter dans leur propre monnaie importent peu s’avère complètement fausse». Il a souligné que la dette américaine avait atteint des proportions importantes, et que celle-ci continue d’augmenter à un rythme supérieur à la progression du produit national brut. En outre, on est encore très loin d’un budget équilibré, même sans tenir compte des frais d’intérêt sur la dette.

Personnellement, je considère que de maintenir des déficits en pleine prospérité économique est totalement irresponsable. Je peux comprendre la nécessité d’emprunter en temps de récession ou pour investir dans un projet qui générera d’importantes retombées. Or, il semble que les déficits chroniques soient devenus la norme, et on considère maintenant de les augmenter sans fin, puisqu’il n'y aurait aucune conséquence à l’accroissement de la dette.

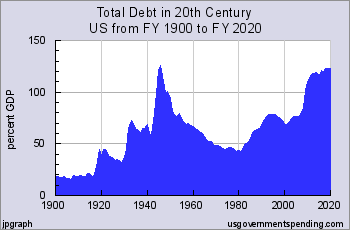

La dette américaine a déjà été élevée par le passé, suite à la deuxième guerre mondiale. Cependant, comme on peut le voir dans le graphique qui suit, la prospérité qui a suivi a permis de réduire considérablement la valeur relative de cette dette. Malheureusement, nous sommes revenus au même niveau qu’avant, sans la guerre toutefois...

(Source: https://www.usgovernmentspending.com/us_national_debt_chart.html)

La dette s’élève maintenant à 22 billions de dollars. Elle ne cesse d’augmenter: un petit billion par ci, un petit billion par là. On finit par dangereusement s’y habituer!

En tant qu’investisseur, peut-on diminuer le risque que pose les dettes souveraines? Je ne peux m’empêcher de m’attendre à des répercussions potentielles vraiment significatives. Si les États-Unis décidaient de faire défaut sur leur dette, ce serait la catastrophe pour tous les sociétés et individus qui la détiennent. De toute évidence, si les Américains optaient pour cette avenue, les autres pays seront amenés à également considérer cette possibilité.

Dans le cas plus probable où le gouvernement imprimerait simplement de l’argent pour rencontrer ses obligations, l’inflation pointera son nez, avec tous ses effets dévastateurs. De la même façon, les autres pays évalueraient la pertinence de leur plan d’austérité. Pourquoi se serrer la ceinture s’il suffit d’appliquer la théorie monétaire moderne?

La meilleure façon de se protéger pour l’investisseur réside dans le choix de sociétés qui ne dépendent aucunement de l’endettement. En cas d’inflation, ou voire, de défaut sur la dette souveraine, tous les créanciers deviendront frileux lorsque viendra le temps de renouveler les dettes à leur échéance, qu’elles soient corporatives ou personnelles. À l'opposé, des sociétés comme Facebook (41G$US en liquidités) ou Alphabet (102G$US) n’auront pas le souci de se refinancer, même si leurs profits fondaient drastiquement.

Ne versons pas non plus dans l’obsession. Il peut s’écouler beaucoup de temps avant qu’une crise n’éclate, le cas échéant. Inclure quelques titres qui sont plus sensibles à l’endettement des pays, comme les titres financiers, ne constituent pas un risque démesuré. On devrait simplement viser une pondération sensée, qui tient compte de ce risque réel et potentiel.

Rémy Morel, CIM, Associé Barrage Capital