(Photo: 123RF)

Par Valentin Petkantchin, Chercheur associé senior, et Olivier Rancourt, économiste, Institut économique de Montréal

COURRIER DES LECTEURS. L’économie canadienne connaît une hausse considérable de l’inflation, à 5,7% pour le mois de février, soit un niveau inédit depuis le début des années 1990. Les politiques monétaires expansionnistes, ainsi que les sanctions économiques accompagnant la guerre en Ukraine, laissent présager le maintien d’un taux inflation élevée à plus long terme.

Il faut savoir qu’une forte inflation non seulement ronge notre pouvoir d’achat, ce qui est très dommageable pour le portefeuille des Québécois, mais fausse également l’application de l’impôt sur les gains en capital que beaucoup d’entre nous paient. Certaines politiques envisagées tant au Canada qu’aux États-Unis aggraveraient encore plus ces distorsions.

La raison principale en est que ces gains s’inscrivent souvent dans le long terme. En effet, plusieurs décennies peuvent s’écouler entre l’achat d’un actif et sa vente, et donc le moment où le gain en capital réalisé fait l’objet, le cas échéant, d’une imposition.

Or, à cause de l’impact cumulé de l’inflation au fil des années et de la perte du pouvoir d’achat qui en découle, le coût d’acquisition du capital (ou prix d’achat) devrait être ajusté à la hausse. Sans un tel ajustement pour tenir compte de l’inflation, les gains imposables sont systématiquement surévalués par rapport aux gains réels, ceux-ci reflétant l’augmentation de la valeur du patrimoine du contribuable.

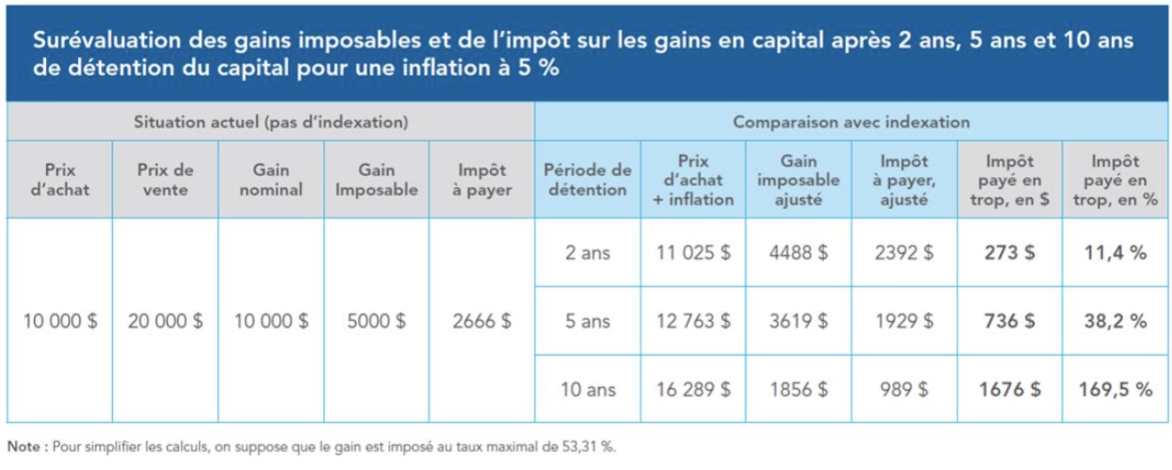

À titre d’illustration, prenons l’exemple de l’achat d’actions à la bourse pour 10 000$, actions qui seront par la suite vendues deux ans plus tard alors que le taux d’inflation est de 5% par année, soit plus bas que le taux actuel au Canada.

Note : pour simplifier les calculs, l’hypothèse est faite que le gain est imposé au taux supérieur fédéral-provincial (Québec) de 53,31%

Le prix d’achat doit être ajusté à 11 025$, montant qui prend en considération l’inflation. En supposant que les actions soient vendues pour 20 000$, le gain imposable est de 10 000$ (soit 20 000$ moins le prix d’achat non ajusté de 10 000$). Or, le gain réel, après ajustement pour l’inflation, est plutôt de 8 975$ (20 000$ moins le prix d’achat ajusté de 11 025$).

Par conséquent, en absence d’ajustement pour l’inflation, le gain imposable et l’impôt à payer seraient ainsi surévalués d’environ 11%, un écart non négligeable. L’écart grimpe à près de 40% après cinq ans et à 170% après dix ans. Dans le système actuel, un contribuable québécois se situant dans la tranche d’imposition la plus élevée (dont le taux marginal combiné est de 53,31%) paierait ainsi 273$, 736$ et 1 676$ de trop s’il avait gardé les actions pendant deux ans, cinq ans et dix ans, respectivement.

Corriger cette distorsion provoquée par l’inflation est indispensable pour cesser de pénaliser les investisseurs. C’est d’autant plus le cas que certains pays comme Israël ajustent déjà l’impôt pour tenir compte de l’inflation, alors que d’autres considèrent de le faire, à l’image des États-Unis où un projet de loi en ce sens a été déposé au Sénat en 2021. Son adoption rendrait le système fiscal canadien moins concurrentiel. Certes, la récente proposition du président Biden d’adopter un impôt minimum sur les très hauts revenus — soit plus de 100 millions de dollars américains — est au centre des débats publics actuellement. Si cette proposition était adoptée, le Canada pourrait être tenté de suivre l’exemple, en portant potentiellement le taux d’inclusion à 75%, comme le NPD l’a proposé l’automne dernier. De telles mesures puniraient les contribuables et décourageraient les investissements dans les deux pays.

Dans le contexte inflationniste actuel, une décision plus judicieuse pour le gouvernement du Canada serait d’intégrer l’inflation dans le calcul de l’impôt sur les gains en capital. Cette réforme permettrait de corriger une distorsion de longue date et d’aider les contribuables canadiens à obtenir un traitement plus équitable de leurs revenus de placement.