[Photo: Shutterstock]

Si vous êtes propriétaire, souhaitez le devenir ou l’avez déjà été, vous avez probablement dû ou devrez contracter un emprunt hypothécaire. Vous aurez probablement également à la renouveler par la suite. À ces différents moments, vous devrez choisir avec quel prêteur vous vous engagez. Selon les hypothèques émises en 2014, les emprunteurs voulant renouveler leur hypothèque et ceux acquérant une hypothèque sur une nouvelle propriété semblent avoir des préférences différentes au niveau du choix de leur prêteur.

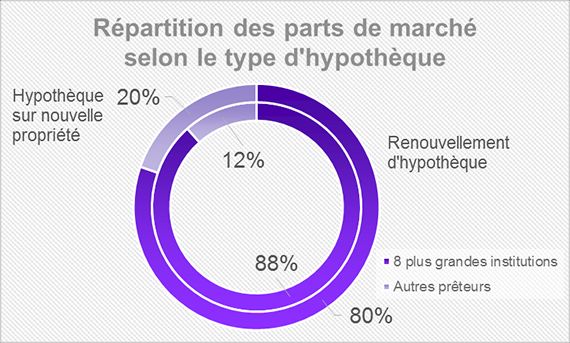

En 2014, selon les hypothèques publiées au Registre foncier et colligées par JLR, 53 % des actes hypothécaires étaient des renouvellements d’hypothèques alors que 47 % avaient été émis lors de l’achat d’une propriété. Le graphique suivant permet de voir que selon le type d’hypothèque les parts de marché sont divisées différemment entre les institutions financières. Ainsi, certaines obtiennent davantage de part de marché sur les hypothèques lors d’acquisition de propriété alors que d’autres se démarquent lors du renouvellement.

Des prêteurs plus diversifiés lors des renouvellements hypothécaires

Comme on peut le constater, les propriétaires ont fait confiance à un prêteur autre que les grandes institutions lors du renouvellement de leur hypothèque dans 19,7 % des cas. Or, seulement 11,5 % ont choisi cette option parmi les acquéreurs de nouvelles propriétés en 2014. Les propriétaires semblent opter pour des institutions financières plus connues lors de l’acquisition puis être tentés par d’autres options au renouvellement. Les huit principales institutions sont : le Mouvement Desjardins, la Banque de Montréal, la Banque Laurentienne, la Banque National, La Banque Scotia, la Banque Royale, la Banque Toronto-Dominium et la Banque CIBC.

Du côté des plus grandes institutions au Québec, Desjardins, par exemple, obtient d’excellents résultats pour les hypothèques effectuées au moment d’une nouvelle acquisition avec 40,1 % des parts de marché alors qu’ils sont moins forts au niveau des renouvellements. La CIBC au contraire obtient des parts de marché plus de deux fois plus grandes lors du renouvellement que lorsque l’hypothèque est reliée à une nouvelle acquisition. Pour en savoir plus sur les hypothèques émises en 2014, consultez mon dernier article : Desjardins au sommet, mais les petits acteurs gagnent du terrain.

Comment expliquer les écarts?

En fait, les propriétaires semblent avoir des préférences différentes quant aux institutions choisies selon qu’ils acquièrent une hypothèque sur une nouvelle propriété ou qu’ils la renouvellent. En ce sens, lors du renouvellement le propriétaire peut souvent consacrer davantage de temps à la comparaison des prêteurs puisqu’il n’a pas à gérer l’achat de la propriété. Ainsi, il peut être plus susceptible de se tourner vers des prêteurs moins connus. D’un autre côté, certains propriétaires ne veulent pas se casser la tête et reprennent tout simplement le même prêteur à chaque renouvellement. L’attitude des emprunteurs est susceptible d’expliquer les différentes parts de marché, cependant les prêteurs établissent également des stratégies marketing différentes.

Certaines banques préfèrent se concentrer davantage sur les acheteurs puisqu’ils sont généralement plus rentables que les propriétaires ayant déjà remboursé une partie de leur hypothèque. En ce sens, certaines institutions financières peuvent inciter les courtiers immobiliers, hypothécaires ou les constructeurs à leur référer leur client. D’autres institutions seront possiblement plus agressives sur le marché des renouvellements hypothécaires en effectuant de la prospection auprès des propriétaires. Ainsi, la stratégie marketing de l’institution financière influence énormément la clientèle qu’elle obtiendra.

Dans un prochain article, nous verrons également que certaines institutions prennent plus de risque que d’autres dans la sélection de leurs emprunteurs puisqu’on note des différences dans le ratio de mauvaises créances par rapport au nombre d’hypothèques émis en moyenne.