(Photo: Fotolia)

BLOGUE INVITÉ. En 2019, plus de 246 000 hypothèques (sur propriétés résidentielles ou autre) ont été publiées au Registre foncier du Québec, soit 6,9% de plus que l’année dernière selon les données colligées par JLR. La forte activité sur le marché immobilier au cours de la dernière année a très certainement contribué à la croissance du nombre d’hypothèques publiées.

Parmi ces dernières, 59% étaient reliées à l’acquisition d’une nouvelle propriété; les autres concernaient des renouvellements ou refinancements, des hypothèques de 2e rang, etc.

Toutefois, les renouvellements et les refinancements ne sont pas nécessairement publiés au Registre foncier du Québec. En fait, lorsqu’un créancier inscrit une hypothèque subsidiaire, l’emprunteur peut renouveler celle-ci sans retourner chez le notaire (sous certaines conditions). Ainsi, dans ces cas, lors d’un renouvellement aucun nouvel acte ne sera publié. Par conséquent, afin de minimiser le biais dans les parts de marché, l’analyse est effectuée seulement en fonction des hypothèques reliées à une transaction.

Parts de marché

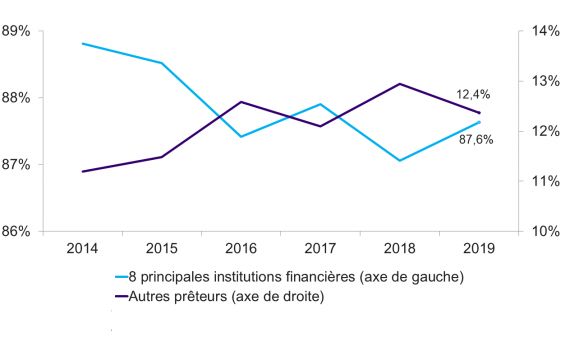

Le marché hypothécaire est dominé par les 7 grandes banques canadiennes et le Mouvement Desjardins. À elles seules, ces 8 institutions ont accordé 87,6% des prêts hypothécaires octroyés pour l’acquisition d’une propriété. Durant plusieurs années, les principaux joueurs ont perdu des parts de marché au profit des petits joueurs, toutefois cette tendance semble s’atténuer au cours des dernières années. En fait, en 2017 et en 2019, les 8 principales institutions financières ont gagné des parts de marché. Néanmoins, les parts de marché des petits joueurs demeurent au-dessus de la moyenne des cinq dernières années, avec un total de 12,4% des prêts accordés en 2019.

Évolution des parts de marché hypothécaire

Source : JLR

Les sociétés de financement hypothécaire octroient une portion importante des hypothèques effectuées par les petits joueurs. Or, celles-ci ont connu une expansion dans la dernière décennie, mais, pour plusieurs, elles semblent rendues dans une phase plus mature de leur croissance ce qui limite les gains annuels.

Parts de marché par prêteur

Le Mouvement Desjardins continue de dominer le marché hypothécaire avec 40,6% des parts de marché en 2019 en termes de nombre d’hypothèques permettant l’acquisition d’une propriété. Toutefois, la Coopérative a perdu 1,8 point de pourcentage de parts de marché cette année après deux années de hausses consécutives. La mauvaise presse reliée au vol de données rendu public en juin dernier peut certes avoir contribué à cette baisse, cependant, même durant les cinq premiers mois de l’année l’institution affichait des parts de marché plus faible qu’en 2018.

Le deuxième joueur le plus important au Québec, en termes de parts de marché, est la Banque Nationale avec 13,5% des hypothèques octroyées pour l’acquisition d’une propriété. Ce créancier a enregistré des gains considérables de 1,1 point de pourcentage dans ses parts de marché, ce qui constitue la plus grande croissance pour un prêteur en 2019 La Banque de Montréal, la RBC et la Toronto-Dominium ont également des gains variant de 0,4 à 0,8 point de pourcentage.

Certaines banques ont toutefois eu plus de difficulté. La CIBC voit ses parts de marché fondre depuis 2 ans. Après des hausses marquées entre 2012 et 2017, l’institution a revu sa stratégie afin de prendre moins de risque à partir de 2018. Ainsi, les parts de marché de ce prêteur sont passées de 5,3% en 2017 à 3,4% en 2019. En septembre dernier, le président et chef de la direction de la CIBC affirmait avoir appuyé trop fort sur le frein et être en réajustement. Il sera donc intéressant de suivre la performance de cette banque au cours de 2020.

La Banque Laurentienne, pour sa part, semble poursuivre son repositionnement sur le marché en ciblant surtout le secteur commercial. Ainsi, en 2019, ses parts de marché se situaient à 0,5%, alors qu’elles étaient de 0,7% en 2018 et de 3,2% en 2015.

Modification de la réglementation

Le marché hypothécaire change toujours au gré de la réglementation. Le 18 février dernier, le ministre des Finances, Bill Morneau, a annoncé des modifications aux taux d’intérêt utilisés pour effectuer le « test de résistance ».

Présentement, pour se qualifier pour un prêt hypothécaire assuré les emprunteurs doivent respecter les taux d’endettement maximums en calculant la paiement hypothécaire avec le taux d’intérêt le plus élevé entre le taux consenti par leur créancier et le taux de référence, c’est-à-dire celui affiché par la Banque du Canada pour un prêt hypothécaire ordinaire à taux fixe avec un terme de 5 ans.

Toutefois, à compter du 6 avril prochain, la règle changera. Le nouveau taux de référence correspondra à la valeur médiane hebdomadaire des taux d’intérêt fixes 5 ans des prêts hypothécaires assurés, et ce, majorée de 2 %.

Ainsi, la mesure s’adaptera mieux à la réalité des taux d’intérêt hypothécaires fixes 5 ans disponibles sur le marché. Néanmoins, l’impact sur les capacités d’emprunt des ménages devrait être faible, puisque le nouveau taux de référence qui sera utilisé ne devrait pas diverger de manière importante de l’ancien.

Une autre modification à la réglementation qui entrera en vigueur à partir du 1er mai 2020 concerne le courtage hypothécaire et immobilier. Après cette date, un courtier immobilier ne pourra plus recevoir une rétribution en fonction de la conclusion d’un prêt hypothécaire à moins d’obtenir un certificat de courtier hypothécaire en vertu de la Loi sur la distribution de produits et services financiers. Les courtiers immobiliers pourront toutefois continuer de diriger des clients vers certains créanciers et être payés. Cependant, la rémunération ne pourra pas dépendre de la signature du prêt et devra être obtenue seulement pour le référencement. Les prêteurs hypothécaires rétribuant les courtiers immobiliers leur apportant de nouveaux clients devront donc revoir leur modèle de rémunération.

Ce changement pourrait impacter certains prêteurs travaillant avec les courtiers immobiliers. L’adaptation des différents joueurs à cette modification sera à surveiller.

Finalement, le nombre d’hypothèques risque d’augmenter en 2020 aussi puisque le marché immobilier devrait demeurer en croissance cette année. En ce qui concerne les parts de marché, il sera intéressant de voir si Desjardins pourra rebondir suite à leur perte de parts de marché.

Pour plus d’informations sur le marché hypothécaire québécois en 2019, vous pouvez consulter l’étude complète de JLR.

Me suivre sur Twitter : @JFontaineJLR