Source: Fotolia

Chaque année, JLR réalise un portrait du marché hypothécaire à partir des actes publiés au Registre foncier. Pour 2016, les conclusions sont intéressantes en ce qui concerne la perte de terrain des prêteurs traditionnels au profit des petits joueurs. Une tendance qu’on ressent depuis quelques années, mais qui, une fois chiffrée, devient évidente.

Au total, 240 000 hypothèques ont été publiées au Registre foncier en 2016.

De ce nombre, 127 000 ont été octroyées afin que l’emprunteur puisse acquérir une propriété alors que 113 000 étaient plutôt des renouvellements ou refinancements hypothécaires.

Nous savons que les renouvellements hypothécaires ne sont pas systématiquement publiés au Registre foncier et que l’avènement des marges de crédit hypothécaires a accentué ce phénomène.

Par conséquent, afin d’éliminer tout biais relatif aux renouvellements, seules les hypothèques associées à l’acquisition d’une propriété ont été analysées.

Le résultat :

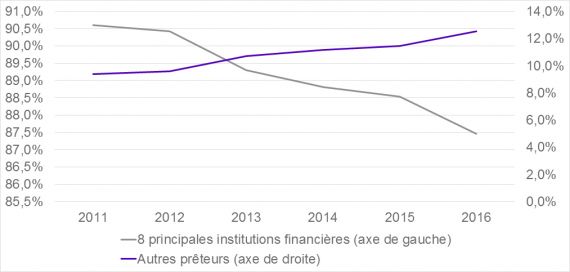

Les 7 grandes banques canadiennes et le Mouvement Desjardins ont signé 87,5 % des hypothèques reliées à l’acquisition d’une propriété. Les autres prêts hypothécaires étaient généralement octroyés par les sociétés de financement hypothécaire, les compagnies d’assurance et les prêteurs privés.

Cette proportion, quoiqu’importante, est en déclin. Par rapport à l’année dernière, les principales institutions ont perdu un point de pourcentage de part de marché. En 2011, la proportion d’hypothèques détenues par les prêteurs traditionnels atteignait même 90,6 %. Les pertes de parts de marché s’observent donc depuis quelques années.

Évolution des parts du marché hypothécaire au Québec - Hypothèques reliées à l'acquisition d'une propriété seulement

Source: JLR

La croissance de la part de marché des petits prêteurs a été permise par les avancées technologiques, les politiques publiques visant à accroître la concurrence et la présence accentuée des courtiers hypothécaires.

Récemment, un article de Coletti, Gosselin et MacDonald (2016) publié par la Banque du Canada est arrivé à un constat similaire à celui de JLR en observant une croissance des sociétés de financement hypothécaire dans le marché hypothécaire canadien au cours des 15 dernières années.

Les prêteurs traditionnels ont, à première vue, perdu des parts de marché importantes au profit notamment des sociétés de financement hypothécaire.

Par contre, il faut spécifier que les banques achètent environ 40 % des prêts hypothécaires des sociétés de financement hypothécaire au Canada, le reste étant principalement financé par les programmes de titres hypothécaires émis en application de la Loi nationale sur l’habitation (titres LNH) et des Obligations hypothécaires du Canada (OHC) selon l’article de Coletti, Gosselin et MacDonald (2016).

Par conséquent, indirectement, ils détiennent toujours une part des prêts hypothécaires qu’ils ont perdu au profit des sociétés de financement hypothécaire.

Une tendance qui se poursuivra ?

On se rappelle qu’à l’automne dernier, le ministre des Finances a annoncé quelques resserrements hypothécaires. Celui concernant l’utilisation du taux d’intérêt le plus élevé entre celui prévu par leur contrat hypothécaire ou celui des prêts hypothécaires ordinaires de 5 ans affiché par la Banque du Canada pour le calcul des coefficients d’amortissement a fait les manchettes.

Or, cette nouvelle réglementation risque d’affecter davantage les petits prêteurs tels que les sociétés de financement hypothécaire que les principales institutions.

En fait, toujours selon la publication de la Banque du Canada, la part des emprunteurs entre le 4e trimestre de 2015 et le 3e trimestre de 2016 qui n’aurait pas répondu aux nouveaux critères annoncés en octobre dernier est plus élevée chez les sociétés de financement hypothécaire que chez les prêteurs ordinaires.

Ainsi, la clientèle habituelle des petits prêteurs est plus susceptible de devoir repenser, voire même annuler, leur projet d’achat de propriété. Cela risque donc d’affecter négativement la part de marché des créanciers non traditionnels.

En plus d’avoir une clientèle plus touchée par la nouvelle réglementation, le financement de ces prêteurs deviendra probablement plus complexe. En fait, pour avoir accès à la titrisation publique, une grande source de financement pour les sociétés de financement hypothécaire, les prêts à ratio prêt-valeur bas devront également respecter de nouvelles règles hypothécaires.

Or, plusieurs des prêts octroyés dans le passé par les sociétés de financement ne répondaient pas aux nouveaux critères. Bref, après une réglementation qui a permis aux sociétés de financement d’accroître leur part de marché et donc d’augmenter la concurrence sur le marché hypothécaire, cette fois-ci les nouvelles mesures auront plutôt l’effet contraire. Tout de même, les prêteurs non traditionnels sont de plus en plus présents et c’est une réalité qui ne risque pas de changer, mais leur croissance pourrait être modérée par les nouvelles règles.

Si vous désirez en savoir plus, vous pouvez consulter l'étude complète de JLR.

Me suivre sur Twitter : @JFontaineJLR