(Photo: Fotolia)

Dans l’immobilier, les prix et leur évolution sont largement discutés et analysés, il s’agit toutefois de mesures incomplètes pour analyser l’état du marché immobilier. En ce sens, JLR propose un indice d’accès à la propriété (AP) qui considère non seulement l’évolution des prix, mais également celles des salaires et du taux d’intérêt en utilisant un ratio salaire/paiement hypothécaire remis en base 100.

Un indice bas indique un marché difficilement accessible alors qu’un indice élevé signifie une meilleure accessibilité à la propriété. Toutes choses étant égales par ailleurs, si l’indice est bas, les prix des propriétés risquent de stagner ou de décroître dans l’avenir alors que s’il est élevé, la croissance des prix risque de s’accélérer. Cet indice permet de mieux cibler l’état du marché, par contre, pour établir un portrait juste, il faut également considérer le contexte économique et les tendances démographiques.

Les détails méthodologiques sont présentés à la fin de l’article.

En date d’août 2016, l’indice se situait à 101,3, soit 2, 9% de moins qu’à la même période en 2015. Ainsi, il y a eu une légère détérioration de l’accès à la propriété unifamiliale. En fait, de février à juin 2016, les variations étaient à la hausse, mais en juillet le taux d’intérêt sur les prêts hypothécaires ordinaires publié par la Banque du Canada a crû de 0,1%. Cette hausse combinée à l’augmentation du prix médian des propriétés vendues a fait croître le paiement hypothécaire type davantage que le salaire médian ce qui explique la baisse de l’indice. Par contre, sur 12 mois, l’accès à la propriété s’est légèrement amélioré.

En fait, malgré la légère détérioration récente, la tendance à plus long terme montre une amélioration de l’accès à la propriété sur quelques années. Cela a été causée par les faibles hausses de prix et les baisses du taux d’intérêt au cours des 3-4 dernières années. Nous sommes toutefois loin du sommet de l’indice atteint en janvier 2005 avec une valeur de 125,8. Or, il s’agit du premier mois pour lequel le calcul de l’indice a été effectué. Si l’indice avait été calculé à des années antérieures, des valeurs plus élevées auraient probablement été observées au début des années 2000. Par contre, le niveau actuel de l’indice représente une nette amélioration par rapport à décembre 2007 où l’indice affichait une valeur de 86,7, soit son pire résultat.

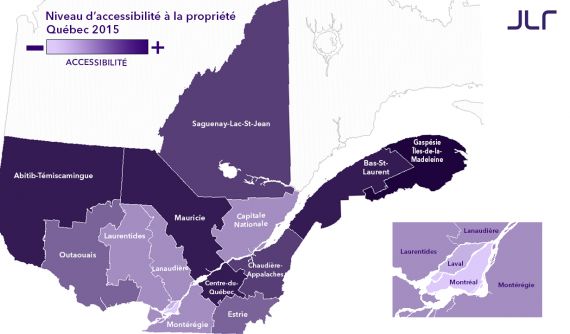

Détails par région

De grandes disparités régionales peuvent être constatées en ce qui concerne le ratio salaire médian/paiement hypothécaire. En général, dans les grands centres urbains, la résidence unifamiliale au prix médian est nettement moins accessible pour l’individu gagnant le salaire médian. C’est, entre autres, pourquoi il y a davantage de copropriété et de multiplex dans ces régions. La carte ci-dessous montre bien les différences d’accès à la propriété selon le ratio salaire médian/paiement hypothécaire par région.

Source: JLR

Pour plus de détails sur les tendances régionales, consultez l’étude complète de JLR.

Méthodologie

La production de l’indice AP exige, tout d’abord, le calcul du paiement hypothécaire mensuel «type». Ce paiement est calculé à partir du taux d’intérêt fixe 5 ans sur les prêts hypothécaires ordinaires , du prix médian de la résidence unifamiliale pour la période du calcul de l’indice, d’une mise de fonds de 20% et d’un amortissement sur 25 ans. Ensuite, le salaire hebdomadaire médian pour la période est divisé par la mensualité calculée précédemment. Finalement, le résultat est reporté en base 100, dont la référence est janvier 2010.

Me suivre sur Twitter : @JFontaineJLR