Royal LePage prévoit que le prix de l'agrégat d'une résidence dans la région du Grand Montréal augmentera de 3,0% au quatrième trimestre de 2023 par rapport à la même période l'an dernier. (Photo: 123RF)

EXPERT INVITÉ. Après 11 mois de baisse, les prix ont commencé à monter. La hausse en 2023 sera plus basse que pour les années suivantes. La baisse importante des ventes n'a rien de surprenant. La baisse des taux en 2024 va être une bouffée d’air frais.

Nous avons vécu une période frénétique en 2020 et 2021, caractérisée par des volumes de ventes records et une croissance effrénée des prix. Lorsque la Banque du Canada a commencé à relever rapidement le taux directeur, une correction des prix était inévitable.

Fin de la correction

«Même si les prix des propriétés dans la région ont diminué ce trimestre par rapport à la même période l'an dernier, ils ont légèrement augmenté comparativement au trimestre précédent, ce qui nous a amenés à revoir nos estimations à la hausse», a commenté Dominic St-Pierre, vice-président et directeur général de Royal LePage, région du Québec.

«Nous demeurons prudemment optimistes concernant la valeur des propriétés, tandis qu'à l'heure actuelle, les indicateurs économiques, le plein emploi et l'offre limitée de biens sur le marché semblent être en faveur d'une reprise plutôt qu'un ralentissement de la demande à moyen terme», ajoute-t-il.

Le prix de l'agrégat d'une propriété dans la région du Grand Montréal a augmenté de 1,3% par rapport au trimestre précédent. Le prix de l’agrégat est calculé à partir de la moyenne pondérée de la valeur médiane de tous les types de propriétés étudiés.

Royal LePage prévoit que le prix de l'agrégat d'une résidence dans la région du Grand Montréal augmentera de 3,0% au quatrième trimestre de 2023, par rapport à la même période l'an dernier.

Baisse importante des ventes

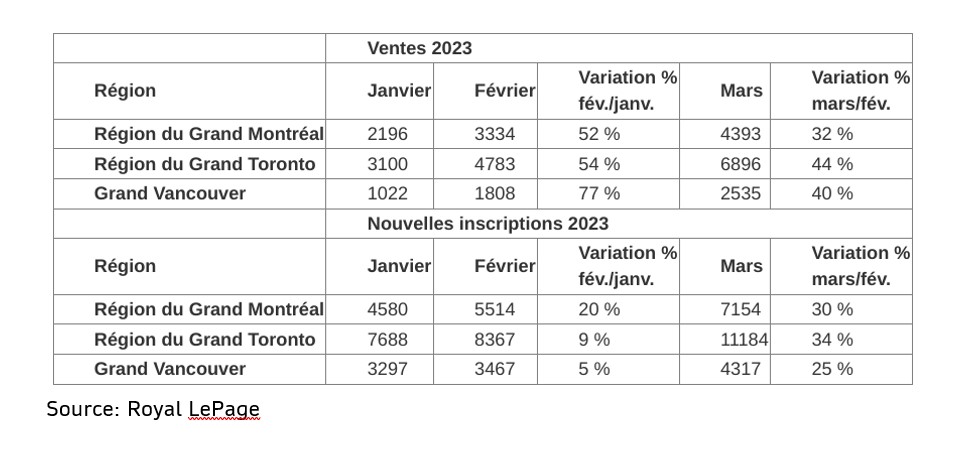

On connaît un lent début d’année, avec un recul de 31% pour les trois premiers mois de l’année par rapport à l’an dernier, selon les chiffres de l’Association professionnelle des courtiers immobiliers du Québec (APCIQ). Il faut dire que 2022 avait été une année record et que la hausse importante des taux d’intérêt a fait fuir les acheteurs.

Les hausses d’un mois à l'autre connaissent une excellente progression. Les ventes ont augmenté de 52% entre janvier et février, et de 32% entre février et mars. Le niveau des ventes augmentera, particulièrement avec la baisse des taux en 2024.

Enfin plus de propriétés à vendre

Après sept ans de baisse, les nouvelles inscriptions sont en hausse. Espérons que l’offre va continuer à augmenter, car elle n’est pas assez abondante.

Les nouvelles inscriptions au premier trimestre de 2023 ont augmenté de 61% par rapport au premier trimestre de 2022. Les nouvelles inscriptions ont augmenté de 20% entre janvier et février, et de 30% entre février et mars.

Plusieurs acheteurs reviennent

Le taux directeur devrait rester à 4,50% pour toute l’année. Avec la fin probable de hausses, on sent un regain de confiance des acheteurs. Plusieurs prévoient soit d'acheter maintenant ou soit quand les taux vont commencer à baisser.

Dans un excellent balado par mon collègue Denis Lalonde, il est mentionné que le marché obligataire s'attend que la baisse va commencer à la fin de 2023. En début d’année, je prévoyais la même chose.

J’avais sous-estimé la vigueur de l’économie. Je crois, tout comme Nicolas Vaugeois, gestionnaire de portefeuille à Fiera Capital, que la baisse ne commencera qu’en début de 2024. La Banque du Canada a publié un sondage où des experts prévoient une baisse entre 1,25% et 2% d’ici la fin de 2024. Cette baisse aura un impact majeur en 2024.

Acheter en 2023 ou 2024?

Pour ceux qui peuvent se le permettre, il y a deux raisons d’acheter maintenant. Le nombre de surenchères est très bas et, bien sûr, les prix ont cessé de baisser. Comme les prix monteront peu, il peut être judicieux d’attendre que les taux d'intérêt baissent. Mais il y a un danger à trop attendre.

Ma formation d’actuaire m'a amené à faire régulièrement des projections sur le long terme. Je passe plus de temps à ce qui risque de se passer sur le long terme que sur le court terme. Pour cet article, je veux simplifier en insistant sur les deux facteurs importants qui influencent mes calculs.

On se doit de doubler le rythme des constructions neuves pour avoir un marché équilibré. C’est ce que la SCHL propose quand elle recommande 620 000 constructions neuves d’ici 2030. Les experts s’entendent que l’on n’y arrivera pas.

Il y a plusieurs raisons pourquoi la demande excédera pendant de nombreuses années l’offre. La principale est notre niveau élevé d’immigration. Donc les prix vont monter en général pour les cinq, dix quinze et vingt prochaines années. Alors que pour les dernières décennies les hausses annuelles étaient autour de 5%, je prédis que ce sera encore plus dans le futur.

Pour ceux qui décident d'attendre en 2024, attention de manquer le train. C’est plus difficile d'acheter quand les prix auront commencé à augmenter de façon importante.

Dans ce contexte de pénurie croissante de logements, les gouvernements adoptent des politiques visant à résoudre ce problème, mais le rythme des progrès est trop lent. Nous sommes dans une crise qui va durer au moins dix ans.

Je vous invite à consulter mes articles précédents.