Prendre un plus long amortissement aide les premiers acheteurs et ceux qui ont déjà une hypothèque. Ce serait une solution temporaire pour ceux qui rencontrent des difficultés à faire leurs paiements hypothécaires. (Photo: 123RF)

BLOGUE INVITÉ. Est-ce qu’Ottawa devrait instaurer des mesures pour atténuer la hausse des paiements hypothécaires ?

Lorsque la mise de fonds est d’au moins 20%, aucune assurance prêt n’est requise et la période d’amortissement est limitée à 30 ans. Avec une mise de fonds moindre, une assurance prêt est requise et la période d’amortissement ne peut dépasser 25 ans.

Lors de la crise du crédit en 2008, Ottawa a abaissé la période d’amortissement maximum pour les prêts assurés de 40 à 35 ans. Elle a été réduite à 30 ans en 2011 et à 25 ans en 2012.

Chaque réduction de cinq ans de l’amortissement équivalait mathématiquement à peu près à une hausse des taux d’intérêt de 1%. Comme les taux d’intérêt avaient alors chuté d’environ 3%, les paiements hypothécaires ont peu bougé de 2008 à 2012. Avec la hausse récente des taux, il est temps de s’ajuster et de hausser la période d’amortissement.

Le dilemme des consommateurs

«Plusieurs personnes me contactent pour discuter de l’impact des hausses de taux sur leur hypothèque. Surtout ceux qui ont une hypothèque à taux variable puisque chaque hausse de taux affecte leur paiement automatiquement, mais aussi les clients qui ont un terme hypothécaire qui termine dans les prochains mois», me mentionne Mélanie Pépin, courtière hypothécaire pour Planiprêt.

«Il est primordial de vérifier notre budget et la tolérance aux risques afin de faire un choix éclairé sur les différentes options hypothécaires, selon les objectifs et la réalité financière de chaque personne, explique Mélanie Pépin. Par exemple, un couple avec une hypothèque à taux variable et de bons emplois. Ils ont décidé d’augmenter leur paiement mensuel et de faire des paiements en capital aux trois mois. Ils préfèrent garder le taux variable plutôt que de le fermer à un taux élevé. Ils vont me rappeler pour discuter à nouveau de l’économie dans les prochains mois au besoin.»

Impact

Pour une hypothèque non assurée de 400 000 $ à un taux de 5%, le paiement mensuel est de 2 326,42 $ pendant 25 ans, de 2 134,76 $ pour 30 ans et de 2 005,68 $ pour 35 ans. Le coût total de l’emprunt augmente toutefois de façon très importante lorsque l’on allonge l’amortissement.

Prendre un plus long amortissement aide les premiers acheteurs et ceux qui ont déjà une hypothèque. Ce serait une solution temporaire pour ceux qui rencontrent des difficultés à faire leurs paiements hypothécaires. Plus tard, il serait hautement souhaitable qu’ils raccourcissent la période d’amortissement ou qu’ils fassent des paiements supplémentaires.

Plusieurs jeunes acheteurs d’une première maison augmenteront leurs revenus avec les années. Ils pourront ainsi rembourser plus rapidement les hypothèques qu’ils ont contractées.

En Ontario et en Colombie-Britannique, quelques prêteurs sous juridiction provinciale offrent un amortissement de 40 ans. Plusieurs pays en Europe permettent une longue période d’amortissement: 50 ans en Espagne et en France, 60 ans en Finlande et 100 ans en Suisse.

Prolonger la durée au renouvellement

Pour une hypothèque contractée avec un terme de cinq ans et un amortissement de 25 ans, il reste 20 ans de paiements au premier renouvellement. Il est actuellement possible de prendre le solde restant sur le prêt et de le rembourser de nouveau sur une nouvelle période de 25 ans.

Prolonger votre période d’amortissement est un processus aussi compliqué que de refinancer. Il faut se qualifier comme pour un nouveau prêt. L’institution applique le test de résistance et vérifie votre crédit. Certains prêteurs exigent une évaluation.

Je recommande qu’Ottawa instaure des règles pour simplifier le prolongement de la période d’amortissement. L’institution prêteuse a déjà une hypothèque sur cet immeuble et prolonger l’amortissement n’est pas une augmentation si importante du niveau de risque. Un prolongement permet de diminuer les retards de paiements hypothécaires.

Aucune autre solution intéressante

Une perte d’emploi prolongée a un effet plus dramatique qu’une hausse des taux. Heureusement, le taux de chômage est très bas et il y a une pénurie de main-d’œuvre sans précédent.

Plusieurs proposent de modifier le test de résistance pour le rendre moins contraignant, voire l’éliminer. Je suis contre. Augmenter le taux d’au moins 2% lors de la qualification du prêt est une mesure prudente. Elle a permis à ceux qui ont pris ou refinancé récemment des hypothèques de mieux affronter la hausse des taux.

La réglementation stricte du secteur financier garantit que notre industrie hypothécaire est solide et robuste. Je ne vois pas comment allonger la période d’amortissement à 35 ans affaiblit l’industrie de façon démesurée. En cette période de hausse de taux et de baisse des prix, assouplir les règles de souscription ne semble pas être une priorité des régulateurs.

Comme c’est la mesure la plus simple et efficace pour aider les consommateurs qui sont serrés financièrement, espérons que la pression du public et des associations va inciter la Société canadienne d’hypothèques et de logement ainsi que le Bureau du surintendant des institutions financières à leur donner un répit.

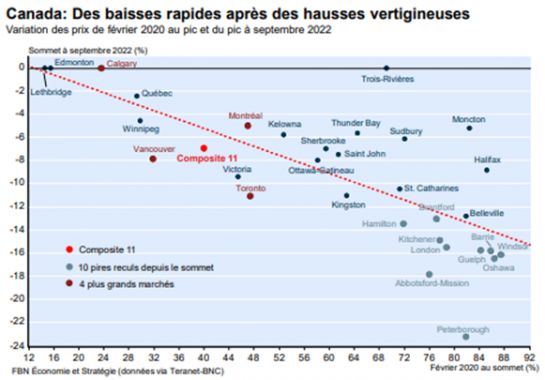

Un graphique fascinant sur les corrections de prix

«Les RMR qui ont connu les croissances de prix les plus importantes au cours des deux dernières années sont aussi celles qui ont enregistré les reculs les plus marqués jusqu’à présent», a écrit Daren King, économiste à la Banque Nationale, dans son bulletin du 20 octobre.

Trois-Rivières est une exception. Plusieurs habitants des villes en périphérie de Toronto sont déçus de la baisse de prix de 10 à 20%. Pourtant, ils ont eu la plus haute hausse au Canada, de février 2020 à aujourd’hui.

(Source: BNC)

Je vous invite à consulter mes articles précédents.