[Photo: 123RF]

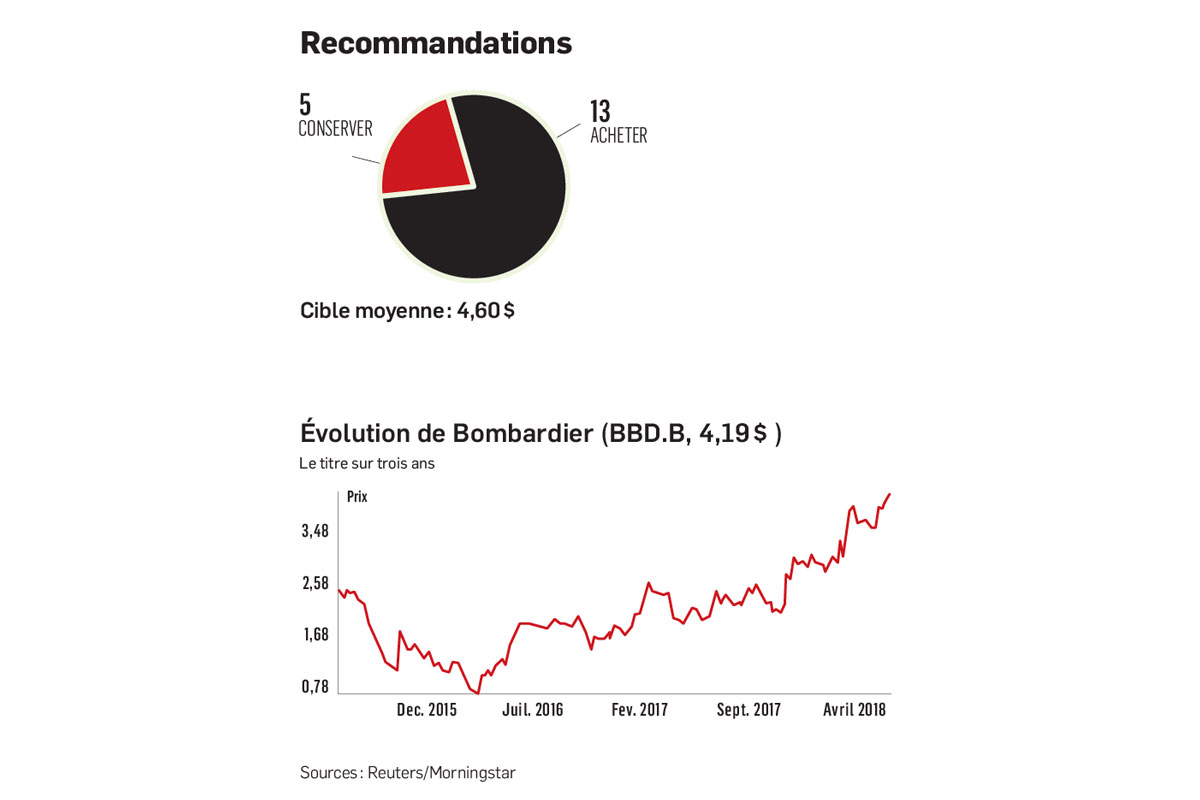

Ce que les choses peuvent changer en une seule année! L'an dernier, à pareille époque, Bombardier (BBD.B, 4,19 $) subissait le courroux du public et d'actionnaires quant à la rémunération de ses hauts dirigeants.

Cette année, la rémunération est en hausse de 7 %; pas un aboiement.

Le doublé du titre en 2016 n'avait pas été suffisant pour apaiser la grogne parce que l'action partait d'un bas trop important (0,90 $) où peu d'actionnaires avaient récupéré des pertes. Un autre doublé cette année vient cependant calmer les esprits et mettre en exergue tout le travail accompli depuis deux ans.

D'où l'on vient

En 2016, Bombardier était en quasi-faillite, avec des ratios d'endettement qui faisaient frémir.

Pas facile de mener à terme des produits comme le CSeries ou le Global 7000 (dernier né des avions d'affaires) dans une telle situation. Le risque était important que les investissements qu'on ajouterait sur les appareils, s'ils ne fonctionnaient pas, conduisent au dépôt de bilan.

Par ailleurs, ces projets, déjà en bonne partie avancés, pouvaient être redresseurs de valeur si on réussissait à leur faire faire les derniers milles.

En deux ans, la nouvelle direction a redressé de façon significative les marges de la plupart des divisions. Elle a aussi réussi à conclure des ententes avec les gouvernements du Québec, d'Ottawa et la Caisse de dépôt (vente de 25 % de la participation dans Transport) qui ont permis d'obtenir le financement nécessaire à la poursuite des projets.

Le Global 7000 s'annonce un bon programme. C'est encore difficile à dire pour le CSeries. L'entente avec Airbus prévoit une clause de rachat dans le temps qui fera en sorte que ce ne sera sans doute pas le Klondike, mais le partenariat devrait quand même à terme permettre de créer plus de valeur qu'il n'y en avait il y a deux ans, et peut-être même qu'aujourd'hui.

Où en est-on maintenant ?

À une nouvelle étape importante.

D'ici quelques mois, les investissements dans les programmes CSeries et Global seront significativement abaissés, le développement étant terminé.

Ce qui fait que Bombardier devrait voir ses flux de trésorerie revenir à l'équilibre en 2018. Et par la suite progresser en territoire positif dans une fourchette de 750 millions de dollars américains à 1 milliard américain par année.

Que fera-t-on de ces surplus ?

Soit du réinvestissement, soit du désendettement. Mais pariez surtout sur du désendettement. Et pas nécessairement un désendettement traditionnel.

Les prochaines opérations à surveiller

Avant d'aborder la question du désendettement, un mot en aparté sur ce que fera Bombardier pour continuer d'améliorer ses opérations et augmenter sa rentabilité et ses flux de trésorerie (autrement qu'en cessant ses investissements de développement du CSeries et du Global 7000).

Au chapitre des revenus, une amélioration significative devrait venir de ventes accrues de CSeries et de Global 7000 (de même que d'autres avions d'affaires si le cycle demeure porteur).

Tous les regards sont cependant braqués sur Toronto et le Q400. À la suite de la vente de ses terrains de Downsview, Bombardier compte déménager non loin de l'aéroport Pearson et y construire un centre d'excellence pour le Global. Pas un mot de la direction sur le Q400, qui est actuellement assemblé à Downsview.

Certains, comme Turan Quettawala, de Scotia, croient que l'assemblage pourrait être rapatrié à Montréal. D'autres, comme Benoit Poirier, de Desjardins, croient plutôt que le programme pourrait être relocalisé dans un marché prometteur à plus faible coût, comme la Chine ou l'Inde.

Quelque chose nous dit que M. Poirier voit juste. Le Q400 est apparemment un appareil technologiquement supérieur à son rival, le ATR 72-500, mais dont le prix de vente est supérieur. Abaisser les coûts de production permettrait d'en faire un numéro un et d'augmenter les volumes.

Arrivons maintenant au volet désendettement.

On disait plus haut qu'il pourrait ne pas être traditionnel.

Plutôt que de rembourser sa dette, Bombardier pourrait en effet chercher à racheter la participation de 25 % de la Caisse de dépôt dans sa division Transport (rail).

Une clause de rachat lui permet de le faire à compter de 2019.

Cette entente peut être vue comme une forme de financement par dette où Bombardier, au lieu de payer des intérêts, accorde des profits. Parce que ces profits sont réputés devoir aller en croissant, il serait avantageux de racheter immédiatement la participation.

L'interrogation est toutefois de savoir si l'entreprise a suffisamment de liquidités pour effectuer un tel rachat. Une récente émission d'actions et la vente de Downsview en ont amené des supplémentaires, mais ça semble encore insuffisant. Plusieurs analystes estiment qu'il faudrait ajouter un emprunt. L'opération devra être jugée en tenant compte des coûts d'intérêts supplémentaires par rapport aux profits obtenus (actuels et à venir). Il y a aussi le risque d'un ressac du cycle économique à considérer, bien que certains considèrent la division comme à l'abri d'une récession.

Quel est le potentiel du titre dans le contexte ?

Ce n'est pas facile à dire, étant donné le nombre de pièces mobiles, et les différentes façons de voir dans le marché.

On aime personnellement la méthode de Cameron Doerksen, de Financière Banque Nationale.

L'analyste continue de traiter à part le CSeries. Il lui accorde une valeur (brute) de 4 G$ US, valeur utilisée lors de l'établissement de l'entente avec Airbus.

Comme le plan stratégique de Bombardier prévoit des objectifs sur l'horizon 2020, il accorde ensuite une valeur à chacune des divisions de l'entreprise (avions d'affaires, avions commerciaux excluant le CSeries, aérostructures et Transport) sur cet horizon 2020.

Ses prévisions semblent prudentes. Il postule en effet un bénéfice total avant intérêts, impôts et amortissement (BAIIA) inférieur à ce que devrait être le BAIIA total de Bombardier si les objectifs de la direction sont atteints. Puis, il applique des multiples à chacune des divisions qui sont inférieurs d'environ 20 % aux comparables dans le marché.

Dans ce scénario relativement prudent, le titre devrait à ce moment se négocier à 5,75 $.