(Photo: 123RF)

BLOGUE INVITÉ. Dans une chronique précédente portant sur les échecs des prévisions d’experts et les biais de perception, je mentionnais l’utilité de la technique des scénarios d’avenir. Je simplifie ci-dessous cet outil de prospective et partage avec vous quelques leçons tirées de trente années d’expérience.

Parce que le futur n’est pas une extrapolation du présent ni une projection en ligne droite, la planification stratégique par scénarios permet d’explorer des avenirs possibles et de penser à l’impensable. Les bons scénarios ne sont pas des prédictions ni des analyses de risques mais ils peuvent informer la détection et le déroulement de changements porteurs de risques ou d’opportunités majeurs. Ils ne doivent pas être véridiques ou à 100% précis à la fin; le processus de réflexion est souvent plus important que sa finalité (il n’y a pas de chemin qui mène au bonheur, le bonheur c’est le chemin). Sans être parfait, ce type de planification permet d’évaluer la pérennité d’une stratégie, d’un placement ou d’une politique publique par exemple.

Reconnue comme technique managériale dans les années 50, mais probablement utilisée depuis plusieurs siècles, l’analyse par scénarios met de l’ordre dans nos perceptions tant des facteurs qui façonneront l’avenir que de leur dynamique. L’exploration des incertitudes, que je définirai plus loin dans cet article, permet de préciser des propulseurs et des freins aux changements qui nous attendent; elle met au défi les idées préconçues et crée un processus collectif encourageant une pensée non-conventionnelle, contre-intuitive et multi-optionnelle qui teste la résistance et le succès potentiel des stratégies à long terme.

Par exemple, dans un travail pour DHL sur l’état du monde en 2050 auquel j’ai contribué il y a près de dix ans, l’étude des scénarios avait permis d’envisager la livraison par drône et de la tester avant Amazon, de concevoir une camionnette de livraison électrique (Streetscooter maintenant produite en association avec Ford Europe) et de se préparer à une mondialisation fragmentée ou interrompue, à un recul des prix du pétrole et à l’importance accrue des mégadonnées, de la sécurité logistique sous toutes ses formes, des changements climatiques et des comportements d’entreprise sociaux responsables. Dans un autre projet pour EY en Allemagne, en Autriche et en Suisse, les scénarios nous ont aidés à avancer diverses visions des effets de la numérisation et de l’automatisation sur l’avenir de l’emploi dans ces trois pays.

Pour définir les facteurs, on s’attardera à six catégories :

- Facteurs macro prédéterminés (ex : vieillissement de la population)

- Facteurs macro indéterminés (ex : taux d’intérêt, termes du commerce international, taux de criminalité ou de faillite)

- Facteurs micro prévisibles (ex : demande en énergie ou en alimentation, nombre de nouveaux diplômés, désuétude des équipements)

- Acteurs (Entreprises + Gouvernement + Société civile)

- Logique dominante vs discontinuités perturbatrices (ex : agences de voyage vs Expedia, chaînes télé et de films par câble vs Netflix, hôtels vs Airbnb, autocrates russes, chinois ou saoudiens vs la révolte des insatisfaits)

- Cartes surprises (ex : 9/11, Donald Trump, Doug Ford, Gerald Cotten et Quadriga, la biosynthétique)

Les détails de ces catégories de facteurs sont des connaissances existantes, mais souvent désorganisées, qui façonneront l’exercice créatif de la rédaction des scénarios. La question première est: Comment des résultats émanant des six différentes catégories énumérées plus haut pourraient-ils interagir dans cinq ou dix ans, dans quelle chronologie, et quels seraient leur impact et les effets ricochets? Par exemple, en songeant aux discontinuités et aux cartes surprises, nous nous demanderons quelle influence elles auront sur la tendance et quelles seront les réactions des acteurs? Quels sont les points-clés tournants qui demandent une attention particulière?

Questions stratégiques

Pour bien comprendre la signification d’un scénario, il faut répondre à quatre questions.

- Qui deviendront les acteurs-clés dans chaque scénario? Nos concurrents, nos clients, nos fournisseurs technologiques, nos actionnaires, les gouvernements, des groupes de pression?

- Qui ce scénario favorisera ou défavorisera-t-il?

- Comment réagiront les personnes concernées? Par exemple, si un scénario déplaît à un ordre professionnel ou à un syndicat, qui ses membres voudront-ils influencer, comment et quand?

- Quels choix s’offrent à nous et quand? Devrions-nous favoriser la pro-action (vendre, acheter), l’attente (deux ou trois ans?) ou l’atténuation (gestion du risque pour retarder un phénomène)?

Il faut dater et sauvegarder les réponses à ces questions afin de les comparer dans le temps. Car, autre malheureux problème, trop d’organisations disposent de leurs scénarios une fois l’exercice terminé, au lieu de les conserver pour consultation ultérieure. Ayant identifié des signaux précurseurs et des facteurs contributifs à chacun des scénarios, il devient facile de se doter d’une vigie pour les suivre. Une planification des responsables et du calendrier de mises à jour ne demande pas beaucoup de moyens.

Par exemple, on peut choisir des points à mettre à jour trimestriellement, semestriellement et d’autres annuellement. Si certains événements accélérés ou dramatiques se produisent («drapeaux rouges»), on prendra soin de se resituer dans les scénarios concernés, et de recentrer/d’adapter les contenus, le rythme des rencontres et, au besoin, le plan d’action mis en œuvre – tout en évitant les faux-positifs et de changer de direction trop vite (voir aussi les incohérences ci-après).

Ainsi, bien menée, l’analyse par scénarios permet de tester nos prévisions et nos stratégies à long terme et de se préparer à des turbulences de gestion, d’accroitre l’agilité organisationnelle et de réduire la résistance au changement. Cependant, bien que plus des deux tiers des grandes entreprises américaines utilisent la technique des scénarios d’avenir, plusieurs ont échoué, voire ont même laissé tomber cette approche. Les limites et les pièges sont réels.

Distinguer les vraies incertitudes... ou quand utiliser les scénarios

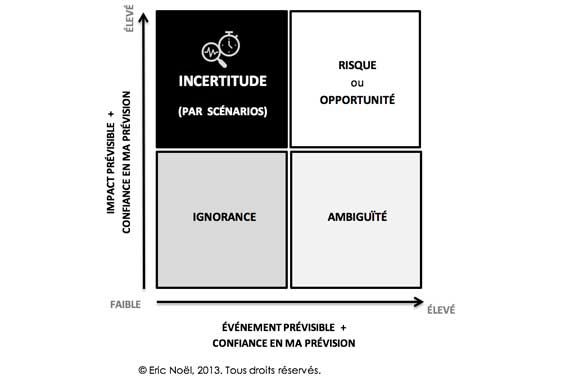

La prospective devrait faire appel à la méthode des scénarios principalement dans la clarification des incertitudes. Mais il faut bien définir c’est qu’est une incertitude.

Une incertitude n’est pas :

- Une tendance à impact important et à probabilité de manifestation élevée appuyée sur un niveau de confiance prévisionnel élevé. Il s’agit, dans une situation potentiellement négative, d’un risque, ou positive, d’une opportunité. Par exemple, si vous déduisez qu’une utilisation forte et prolongée de la musique digitale par écouteur causera des problèmes auditifs chez des centaines de millions d’accros au IPod ou à Spotify, vous avez identifié un risque majeur de santé publique à gérer (il s’ajoute aux problèmes auditifs liés au vieillissement). Si vous croyez fortement à cette tendance et à la capacité du fabricant de prothèses auditives Sonova d’en profiter, vous avez peut-être détecté une opportunité de placement à long terme (rendement boursier de 300% en huit ans).

- Une tendance à impact inconnu ou incertain mais à probabilité élevée d’émergence. Il s’agit ici d’une ambiguïté. Il faut étudier davantage le phénomène, interviewer des experts, faire des sondages et des expériences, et questionner les agents économiques susceptibles de l’influencer. Par exemple, si vous avez la certitude que l’automobile utilisée sur demande et partagée sera assurément la voie d’avenir et que ces autos rouleront en permanence, l’impact incertain de cette tendance sur le crédit aux concessionnaires automobiles, sur les prêts automobiles et sur la valeur des stationnements commerciaux crée une ambiguïté à clarifier.

- Une tendance que vous êtes incapable de prévoir et de comprendre. En l’absence de confiance d’avènement et de signification, admettons qu’il s’agit d’une ignorance. On ajoute aussi à cette catégorie les unknown unknowns. Ces ignorances seront consignées dans une liste de «curiosités» observées et à suivre, incluant les échecs technologiques et financiers d’expériences marginales (ex : GE et son projet Genie, Ballard Power et ses batteries à l’hydrogène). À ses débuts, l’idée d’un lanceur spatial réutilisable était une ignorance pour Boeing et Airbus (technologie non-démontrée et risquée, et demande incertaine). Puis SpaceX devint une incertitude.

Une incertitude est une tendance dont on pense pouvoir prévoir l’impact avec confiance, mais dont on a du mal à établir la probabilité et le moment de son apparition. Dans l’exemple cité plus haut à propos des fusées de SpaceX, après que Boeing et Airbus eurent réalisé qu’elles pouvaient très bien fonctionner et réduire par un facteur de cinq à dix fois le prix des lancements, les deux géants cherchaient à comprendre quand et comment ce nouveau concurrent allait bouleverser le marché des lancements spatiaux. Une prospective par scénarios était de mise ici et permettait de répondre aux grandes questions suivantes : fallait-il copier SpaceX rapidement avec des lanceurs similaires, casser leurs propres prix avec des lancements à moins de 50M $US, ou continuer à offrir des lancements à plus de 300M $US chacun le plus longtemps possible ?

Les dangers de la narration

L’approche des prévisions par scénario utilise des narrations de l’avenir afin d’en imaginer des variations, de faibles à extrêmes. Il est difficile, quand on veut promouvoir une nouvelle direction, de ne pas «conter» une histoire, tacitement ou non, aux actionnaires, aux clients ou aux électeurs. Les Américains n’auraient pas marché sur la lune il y a cinquante ans sans le message visionnaire et persuasif livré au Congrès par John Kennedy en mai 1961.

Bien souvent, les «histoires du futur» deviennent des faire accroire comme le disait si bien Marcel Côté. Je me rappelle une mise en garde concernant un certain biais québécois pour les mythes et les contes lors d’une rencontre du comité de Jacques Ménard sur l’avenir de Montréal : plus on se les répète, plus on y croit, et plus on aime y croire. «Une vision d’avenir n’est pas la propagande d’un succès inventé», disait-il.

Il est facile de créer des narrations du futur qui confortent une stratégie ou un schème de référence existants ou qui privilégient le lyrisme de slogans et les thèmes du jour du PDG. Plusieurs ont remplacé «BRICS, mondialisation et rareté du pétrole» par «le prochain Apple, stratégie numérique ou verte, et start-up AI financée-par-un-entrepreneur-en-série». Les narratifs dangereux ont trois traits en commun. Ils reposent sur une histoire à succès (dont on connait rarement les vraies causes et performances) imaginée comme irréversible. Appelons cela le syndrome du «Les Canadiens gagneront toujours la coupe».

Ils s’inspirent d’une leçon d’affaire, souvent très récente, et en font une règle d’avenir. «Avec des taux d’intérêt qui restent faibles, les sociétés qui rachètent leurs actions continuent à investir, à dominer leur marché et à plaire aux analystes. Imitons-les.» Ils insistent sur le fait qu’une condition soit devenue inévitable, universelle ou obligatoire. «Comme sur la côte ouest, les Chinois vont faire grimper les prix immobiliers québécois». «Les jeunes travailleurs veulent tous vivre au centre-ville et exigent des transports en commun publics et verts». Sorte de prison conceptuelle, ces narratifs servent plus à promouvoir une pensée magique qu’à anticiper soigneusement tant les chocs que l’évolution des changements.

Jamais seulement trois scénarios

Il faut faire plus que trois scénarios. Non seulement penchera-t-on naturellement vers le scénario moyen, ou pire, pensera-t-on que l’avenir nous réserve seulement trois destins: c’est manquer d’imagination. Il faut établir au moins cinq scénarios pour couvrir une partie du spectre des futurs possibles et s’éviter des problèmes de représentation de ce que sera l’avenir. Puisqu’on peut calibrer un scénario en variant l’intensité des changements qui le composent, ces modifications facilitent la création de scénarios multiples.

Par exemple, en 1997, pour Encyclopedia Britannica ou Barnes & Noble, les scénarios révélaient l’arrivée d’une nouvelle technologie forte, l’internet, menaçant la vente par correspondance. Malheureusement, le scénario moyen pointait vers une hausse graduelle des lecteurs CD-ROM (plus «réaliste» que l’adoption du modem). Il aurait fallu s’intéresser à la rapidité d’adaptation des clients au Web et à l’offre d’un nouveau venu, Amazon (1994), ainsi qu’à une possible carte surprise, Wikipedia (2001), ce qu’un 4e ou 5e scénario recalibré selon les succès logistiques de Jeff Bezos ou la participation volontaire et internationale à la rédaction d’une encyclopédie gratuite en ligne aurait permis d’envisager. Notez que l’utilisation de plusieurs scénarios doit se faire sans que ceux-ci ne se ressemblent trop.

De la vraie fiction

Les historiens non-déterministes nous rappellent qu’il est faux de penser que l’histoire est telle qu’elle devait se dérouler, qu’elle n’aurait pu être autrement. Christophe Colomb aurait pu s’échouer ou mourir d’une maladie tropicale sans jamais revenir en Castille en 1493. Gavrilo Princip aurait pu rater son tir sur l’archiduc François-Ferdinand, Lee Harvey Oswald le sien sur JFK. Hitler aurait pu perdre toutes ses batailles sur les fronts belges et français.

Une tunisienne désespérée par l’inflation alimentaire aurait pu voler une boulangerie plutôt que de tenter de s’immoler en décembre 2010, déclenchant le Printemps arabe. La plupart des événements dits “historiques” à fort impact avaient peu de chance de se réaliser selon les experts. Ainsi, comme l’a déjà affirmé Jim Dator du Hawaii Research Center for Futures Studies, si des scénarios semblent trop réalistes, ne choquent pas ou ne semblent pas farfelus ou impensables c’est qu’ils ne parlent probablement pas du futur !

Dans la fiction, les scénarios révèlent souvent des vulnérabilités. Que ce soit une porte donnant accès à la cabine de pilotage et des avions qui s’écrasent sur des édifices à bureaux, des failles informatiques connues des hackers et des espions manipulant finance et politique, des produits financiers dérivés illiquides en cas de crise, des vols de brevets importants, ils ont tous fait partie de la littérature de fiction. Il faut savoir passer outre ces vulnérabilités (ou grandes opportunités), passer à l’action (de la fiction à la réalité) et les corriger (ou les saisir).

Le temps d’une incohérence

Évidemment, tout bon scénario d’avenir se lit comme une suite bien séquencée d’acteurs, d’actions, de circonstances et, voir aussi, de «décors» (contextes macros) qui s’influencent logiquement. Mais la réalité peut être complètement différente. Chercher dans quelle mesure des causalités incohérentes pourraient interagir à certains stades d’un scénario peut, soit en révéler les failles, soit illuminer une nouvelle évolution (souvent dans la même direction, positive ou négative). Les sagas de SNC Lavalin ou de Donald Trump sont d’excellents exemples.

Un scénario favorable pour SNC, arrimé sur la logique de tendances fortes tels que l’urbanisation, l’exploitation des ressources naturelles et les investissements en infrastructure en période de faible taux d’intérêt, fut déjoué par des problèmes imprévus de corruption, de gouvernance, de gestion de projet et de leadership politique et financier exceptionnels. La fin du plus long cycle de croissance économique et boursière américain semble constamment déjouée par les incohérences «trumpiennes»: guerre et paix commerciales, critiques à l’égard des grands patrons puis baisse des impôts, menaces au gouverneur de la Fed, aux Chinois, aux Iraniens, aux Mexicains, aux Nord-Coréens, aux environnementalistes, aux immigrants et aux minorités suivies de nouvelles promesses fiscales.

Autre exemple, la chute des actions du géant de la distribution alimentaire Empire (Sobeys, IGA, etc.) lors d’une incohérence passagère en 2016 (intégration de Safeway et succession de PDG mal aimées par les marchés) fut une secousse tolérable dans un scénario fondé sur une demande alimentaire irréversible à long terme (l’action a rapidement passée de 25$ à 15$, puis à 35$).

Si, comme l’affirme Nassim Taleb, la seule certitude c’est qu’il y aura inévitablement un imprévu majeur, cela ne rend pas la planification à long terme futile pour autant. Les scénarios d’avenir offrent des alternatives plus utiles que la prévision tendancielle ou quantitative pure et dure. Même en période de prospérité prolongée, la direction stratégique à long terme des organisations devrait être remise en question et sa ténacité en termes d’incertitudes testée sous tous les angles grâce aux scénarios. Lorsqu’ainsi éclairés, rappelons-nous que les agents économiques et politiques peuvent parfois modifier leurs comportements pour éviter ou pour accélérer un scénario. D’ailleurs, en quels scénarios croient donc vos concurrents?