Les procédures de destitution ne font pas dévier le S&P 500 de sa trajectoire. (Sources: Cornerstone Macro, IA Groupe financier)

Entre la menace d’éjecter les titres chinois de la Bourse américaine et le cover-up des pressions du président sur l’Ukraine à des fins électorales, il est étonnant que la Bourse américaine ait si bien résisté.

Les trois grands indices ont retraité pour une deuxième semaine consécutive, mais on aurait pu imaginer bien pire.

Le S&P 500 et le Nasdaq ont connu leur moins bonne semaine depuis août avec des reculs respectifs d’un pour cent et de 2,2% tandis que le Dow Jones a cédé 0,4%.

Le S&P 500 s’aligne pour un repli de 0,5% au troisième trimestre, qui prend fin lundi.

À Toronto, l’indice S&P/TSX a perdu 1,2% cette semaine en raison de la rechute de 3,8% du cours du pétrole qui a réagi au rétablissement de la production en Arabie saoudite et à la trêve au conflit l’opposant au Yémen.

Encore une fois, les contradictions se multiplient, ce qui rend les prévisions plus futiles que jamais.

Certains observateurs avaient espéré que les procédures de destitution distraient le président de sa guerre commerciale ou même l’incitent à négocier pour conclure une entente favorable à sa réélection.

L’occupant de la Maison-Blanche, soucieux de démontrer qu’il est encore bien en selle, a plutôt repris sa seule tactique de négociations, le chantage.

Juste avant le week-end, de vagues menaces d’expulser les titres chinois inscrits à la Bourse américaine et aussi restreindre les placements en Chine par les fonds américains ont coulé de Washington.

D’autres experts avancent plutôt que les négociations, qui recommencent le 10 octobre, n’accompliront rien puisque la Chine espère négocier avec le prochain président.

Pris en otage

Les indices restent donc otages du différend sino-américain qui freine la Bourse depuis vingt longs mois.

Le S&P 500 est à peu près au moins point qu’en janvier 2018, alors que Donald Trump avait ouvert les hostilités en imposant les premiers tarifs de 35 à 50% sur les panneaux solaires et laveuses importés de Chine.

En mars 2018 avaient rapidement suivi les droits tarifaires sur l’acier chinois.

Cette année, la Bourse américaine résiste bien pour différentes raisons, tentent d’expliquer divers observateurs.

Il y a bien sûr les deux baisses de taux par la Fed qui promet d’en faire plus si c’était nécessaire.

Les autres banques centrales mettent aussi l’épaule à la roue dans l’espoir d’amortir les dommages du conflit commercial sur le secteur manufacturier mondial.

Les données économiques sont aussi au rendez-vous bien que l’humeur dépensière des consommateurs et le marché de l’emploi soient sous haute surveillance.

Cette semaine, onze des 19 statistiques dévoilées ont surpassé les prévisions, a colligé Seeking Alpha.

Même les commandes de biens durables ont augmenté tandis que le sondage PMI du secteur manufacturier s’est légèrement relevé de 49,9 à 51 d'août en septembre.

Si septembre s’est avéré beaucoup moins turbulent que prévu, il pourrait en être autrement en octobre.

Ce mois d’automne qui a connu les krachs les plus célèbres sera riche en événements.

Le 1er octobre, la divulgation de l’indice manufacturier PMI de septembre donnera un aperçu des dommages causés par les nouveaux tarifs et par l’appréciation du dollar américain.

En août, cet indice s’était contracté pour la première fois en trois ans tandis que les nouvelles commandes destinées à l’exportation étaient les plus faibles depuis avril 2009.

Le 4 octobre, les données de l’emploi de septembre sont aussi très attendues.

La Financière Banque Nationale s’attend à la création de 160 000 emplois aux États-Unis, un taux suffisant par rapport au seuil minimum de 110 000 pour absorber les nouveaux travailleurs et garder le taux de chômage à 3,7%.

L’emploi prend de plus en plus d’importance parce que c’est par lui que le ralentissement se transmettrait du secteur manufacturier à la consommation, explique Liz Ann Sonders, de Charles Schwab.

À la Financière Banque Nationale, l’économiste Krishen Rangasamy, est assez sûr que les consommateurs resteront un bon moteur pour l’économie parce que leurs finances sont en bon état.

Leurs obligations financières représentent seulement 15% de leur revenu disponible, le ratio le plus faible observé depuis le record de 12,9% en 1984, précise-t-il.

Les entreprises se dévoilent

À partir de la mi-octobre, les entreprises dévoileront aussi les résultats du troisième trimestre.

Les stratèges appréhendent des résultats décevants et surtout une révision à la baisse des orientations des entreprises pour le quatrième trimestre et l’an prochain.

Le S&P 500 a fléchi, de 2,9% en moyenne, au cours de trois des quatre dernières saisons de résultats financiers, précise Bloomberg.

Depuis trois mois, la moitié des 91 entreprises ayant déjà fourni des prévisions pour le troisième trimestre ont abaissé leurs estimations, la plus forte proportion depuis 2016.

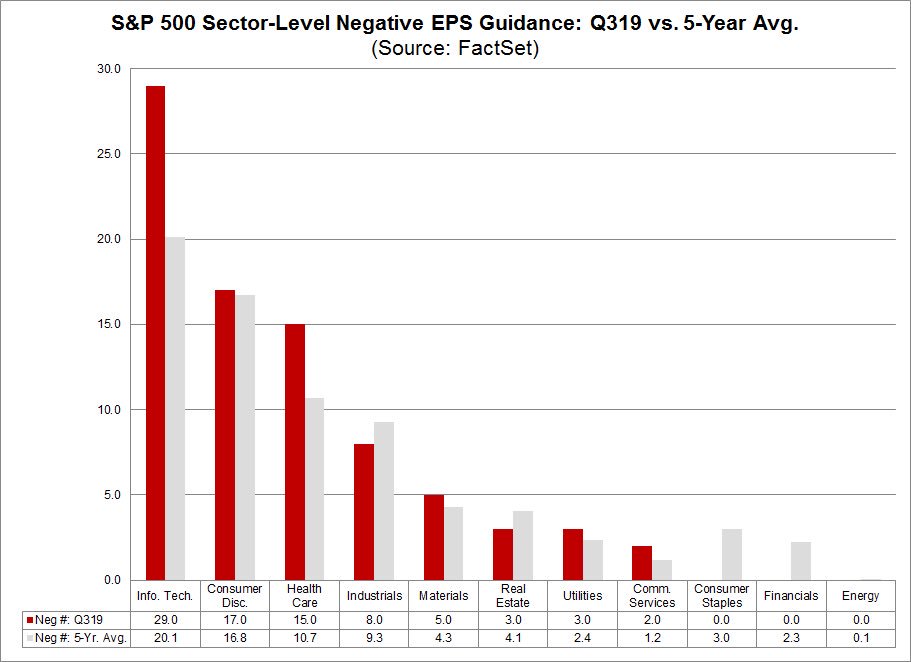

Les entreprises de technologie sont les plus nombreuses à réduire leurs prévisions de bénéfices. (Sources: Charles Schwab, FactSet)

Selon FactSet, les entreprises du secteur de la technologie sont les plus nombreuses à réduire leurs prévisions pour le troisième trimestre.

Étant donné les tarifs et le fort ralentissement mondial, ce n’est pas surprenant.

La hausse prévue de 10% des bénéfices l’an prochain semble beaucoup trop élevée aux yeux de la plupart des stratèges.

L’histoire démontre que les marchés demeurent plutôt insensibles aux procédures de destitution, rappelle Clément Gignac, économiste d’IA Groupe financier.

Lors des deux seuls épisodes, celui de Richard Nixon en 1974 et de Bill Clinton en 1998, le S&P 500 n’a pas changé la trajectoire dictée par la conjoncture économique de l’époque.

Si c’est le cas une fois de plus, quelle voie le S&P 500 empruntera-t-il, celle de la lancée de 18% depuis le début de l’année ou celle de la stagnation des 20 derniers mois?