Mawer a confié son nouveau fonds à Peter Lampert, 32 ans, co-gestionnaire du Fonds Mawer d'actions internationales depuis 2015.

Le gestionnaire de fonds maintes fois primé, Gestion de placements Mawer, lance un premier Fonds d’actions marchés émergents.

La firme nichée à Calgary en confie la gestion au jeune Peter Lampert qui a joint Mawer en tant qu’analyste, pendant la crise financière de 2008.

Au retour de deux années passées à visiter et à analyser des entreprises un peu partout en Asie, à partir de sa base à Singapour, M. Lampert est devenu co-gestionnaire du Fonds Mawer d’actions internationales, en 2015.

Du haut de ses 32 ans, M. Lampert incarne l’enthousiasme et le dynamisme d’un jeune globe-trotter, mais il a fait ses classes dans une organisation reconnue pour son processus rigoureux de sélection de titres et auprès des gestionnaires expérimentés à l’international David Ragan et Paul Moroz.

Cette réputation a d’ailleurs valu à Mawer vingt reconnaissances de la part de Morningstar, depuis 2002, incluant deux titres de gestionnaire d’actions de l’année.

Chez HighView Financial, le directeur Dan Hallett, n’est pas un amateur de fonds régionaux. Il leur préfère de loin les fonds mondiaux pour la grande latitude que leur mandat global confère aux gestionnaires.

Toutefois, Mawer a fait ses preuves et n’a pas l’habitude de surfer des modes en lançant des fonds vedettes, reconnaît l’analyste indépendant.

Le meilleur rabais depuis 2002

Le moment semble bien choisi puisque les marchés émergents sont attrayants par rapport à d’autres marchés, dit aussi M. Hallett.

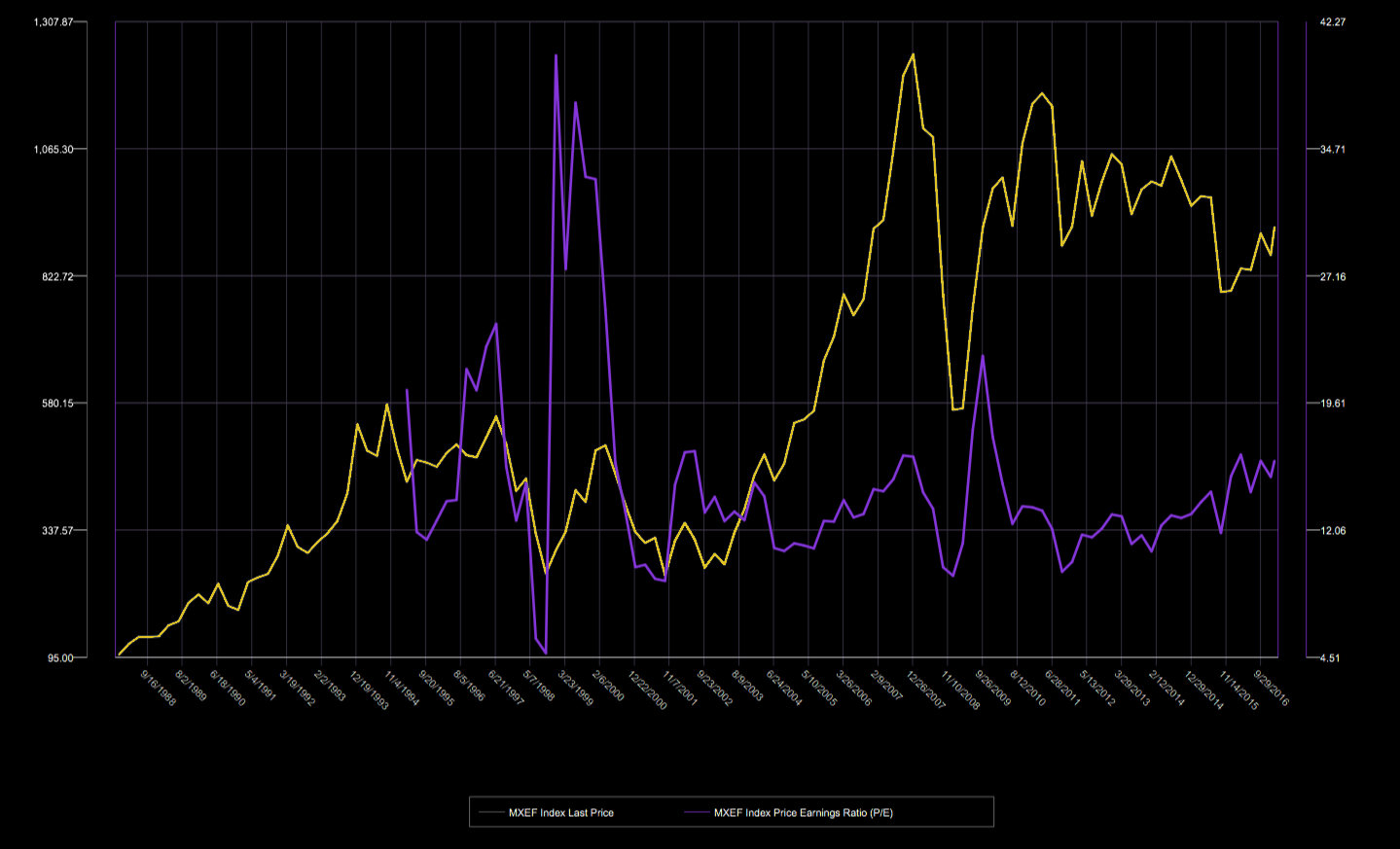

Dans quelle mesure? Les marchés émergents sont 25% moins chèrement évalués que les Bourses de marchés développés en fonction du multiple cours-bénéfices et de 32% en fonction du ratio cours-valeur comptable, précise l’affable M. Lampert, en entrevue.

Comme en témoigne la courbe rose, l'évaluation des marchés émergents est aussi basse qu'en 2002. La courbe jaune montre l'indice MSCI EM depuis 1988 (Bloomberg)

La dernière fois que l’écart d’évaluation a été aussi grand entre les indice MSCI marchés émergents et MSCI Monde, les marchés émergents ont procuré un rendement annuel composé de 11,2%, soit 2,3% de plus que l’indice mondial, entre 2003 et 2015.

«Ce n’est pas pour cette raison que nous lançons le nouveau fonds, puisque nous sommes avant tout des acheteurs de titres individuels à long terme, mais c’est tout de même rassurant de débuter un mandat du bon pied», assure M. Lampert.

Les résultats d’un portefeuille modèle qui roule depuis 2012 ont été assez concluants pour convaincre le gestionnaire qu’il pouvait soutenir un fonds de titres émergents à part entière.

Les marchés émergents offrent moins de diversification aux investisseurs canadiens que d’autres placements parce que ces marchés évoluent tout deux en fonction des cours des matières premières et de la croissance mondiale.

Ils offrent néanmoins une multitude d’occasions de placement au fort potentiel.

Surtout que le fonds de Mawer ne ressemblera en rien à son indice de référence qui accorde le plus d’importance aux plus imposantes sociétés, telles que les grandes sociétés chinoises propriétés d’État. La gestion des grandes banques chinoises est aussi grandement dictée par le gouvernement.

La Chine pèsera 16% dans le fonds au lieu de la part de 26% de ce pays dans l’indice MSCI Marchés émergents.

Autre exemple, le fonds aura 14% en Inde par rapport à la pondération de 8% de ce pays dans l’indice. La répartition en Afrique du Sud sera de 13%, au lieu de 7%.

Mawer ne neutralise pas l’effet des changes, malgré leur grande volatilité à court terme. Leurs fluctuations font partie de la diversification recherchée.

Monopoles, détaillants et fournisseurs locaux préférés

Mawer croit pouvoir exploiter son savoir-faire dans l’analyse d’entreprises individuelles dans un marché où il est possible d’ajouter de la valeur parce que les rendements y sont plus dispersés qu’en Occident.

Fidèle à lui-même, le gestionnaire cherche avant tout des entreprises bien gérées, rentables et en santé financièrement qui posent des gestes pour créer de la valeur à long terme.

Mawer cherche aussi à les acheter à bon prix, c’est-à-dire lorsque leur cours est inférieur à la valeur estimée de leurs futurs flux de trésorerie.

La qualité, de bons modèles d’affaires et des avantages concurrentiels sont aussi un moyen de contrer les risques et la volatilité propres à ces marchés.

«Aucune entreprise n’est à l’abri d’une crise financière ou d’une récession, mais les plus solides passent à travers et peuvent donner un bon rendement sur plusieurs cycles économies», indique M. Lampert.

C’est pourquoi Mawer a un penchant pour le Shoppers/Pharmaprix d’Afrique du Sud, Clicks, les exploitants de Bourses mexicaines et brésiliennes Bolsa Mexicana et BM&F Bovespa, deux monopoles, ainsi que le prêteur hypothécaire indien LIC Housing Finance.

Les rendements de l’avoir des actions et du capital investi pèsent lourd dans l’analyste bien qu’il faille ajuster les calculs pour les pratiques locales.

«Par exemple, l’inflation plus élevée dans ces pays tend à magnifier les rendements financiers en raison de la valeur fortement dépréciée des actifs au bilan», explique M. Lampert.

Le gestionnaire doit parfois déroger à ses propres barèmes à l’occasion. Elle détient le «Facebook» chinois Tencent Holdings, bien que son titre se négocie à un généreux multiple de 31 fois ses bénéfice. »

Éviter le talon d’achille de la mauvaise gouvernance

La qualité des dirigeants est au cœur de l’analyse de Mawer, comme en témoigne les bons répartiteurs québécois de capital Quincaillerie Richelieu, Stella-Jones ou Groupe d’alimentation MTY, entre autres, dans le fonds Mawer Nouveau Canada.

M. Lampert croit pouvoir transposer ses exigences aux marchés émergents malgré la mauvaise réputation des pratiques locales en terme de gouvernance, de conflit d’intérêts et de corruption.

«Toutes les entreprises passent une vérification diligente, notamment pour s’assurer que les dirigeants n’exploitent pas d’entreprises satellites à leur avantage. Le meilleur test consiste à vérifier que l’équipe de direction accomplit ce qu’elle dit dans le temps», évoque M. Lampert.

Bientôt, M. Lampert pourra compter sur cinq analystes à Singapour où Mawer a ouvert un bureau en 2013.