Photo: Gettyimages

Est-ce le gain historique de 4% du S&P 500 depuis le début de l’année et ses 8 records en 9 séances, du jamais vu depuis des décennies, qui l’ont inspiré? Peut-être.

C’est en effet en pleine euphorie boursière que le stratège Luc Vallée, de Valeurs mobilières Banque Laurentienne, sert une petite mise en garde à ses clients qui seraient tentés de s’emballer après la réforme américaine des impôts. Les trois grands indices ont connu leur meilleur début d'année depuis 2003 et 2004.

À coups de détails techniques, M. Vallée tente d’éveiller la fibre prudente des investisseurs.

La réduction des impôts négociée à la hâte aura très certainement des répercussions indésirables qu’on ne peut pas encore imaginer. C’est la loi implacable des «conséquences involontaires».

Bien que la réforme soit favorable, elle n’est pas un remède miracle pour l’économie, les bénéfices des entreprises américaines et la Bourse, laisse entendre le stratège de Montréal.

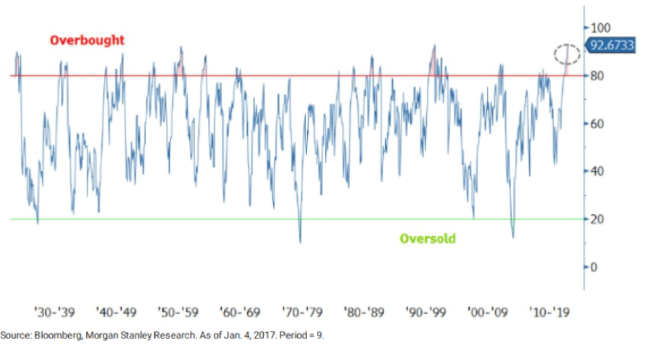

Selon cet indicateur technique d'élan relatif, la Bourse américaine a rarement été aussi euphorique. Le RSI de 93 est le deuxième plus élevé depuis 1928. (Sources: Morgan Stanley)

On peut s'attendre à une riposte de l'étranger

Certains fiscalistes affirment déjà que les entreprises américaines auront encore un intérêt financier à rester ou à s’installer physiquement à l’étranger, au lieu de rapatrier leurs activités au pays, contrairement aux intentions de la réforme et à la croyance populaire.

Le nouveau système est territorial et fait en sorte que les filiales étrangères de sociétés américaines ne sont plus sujettes à l’impôt américain, rappelle M. Vallée.

«Tant qu’il y aura des juridictions offrant des taux d’imposition inférieurs, il sera encore rentable pour les entreprises d’y installer des filiales. Les sociétés sont opportunistes et l’arbitrage entre les pays reste une réalité», écrit-il.

Il est plus facile pour une société de tenter de déjouer les lois fiscales que de déménager des installations physiques.

Le législateur pourrait donc rater les objectifs visés tels que rapatriement de la propriété intellectuelle et des emplois aux États-Unis par exemple, renchérit le stratège.

On ne sait pas encore non plus comment les autres pays réagiront à la baisse des impôts américaine car tous voudront préserver leurs avantages concurrentiels, soutient aussi M. Vallée.

Les partenaires commerciaux pourront baisser leurs impôts ou instaurer des mesures pour favoriser leurs propres exportateurs, dit-il.

Double risque pour les taux

En stimulant l’économie, la réforme pourrait aussi faire grimper les taux plus que prévu et augmenter le fardeau de la dette des entreprises et des consommateurs, selon un autre scénario envisageable.

Et si les États-Unis récoltaient moins de recettes fiscales que prévues, leur déficit pourrait s’enfler et avec lui les taux d’intérêt que les acheteurs de sa dette réclameront, soulevant ainsi le dollar américain.

Dans ce scénario, les frais d’intérêts des entreprises et des consommateurs augmenteraient, tandis qu’un rebond du dollar nuirait aux exportateurs.

Autre exemple: les fournisseurs d’électricité et de gaz naturel, considérés comme de grands bénéficiaires de la réforme en raison de leurs installations principalement américaines, pourraient voir les régulateurs exiger qu’ils refilent leurs économies d’impôts aux consommateurs par le mécanisme du plafonnement de leurs rendements réglementés.

M. Vallée reste dans le camp des optimistes vigilants, mais il enjoint ses lecteurs à ne pas sauter aux conclusions rapides.

Après tout, le S&P 500 se négocie à un multiple de 3,4 fois la valeur comptable, un sommet depuis 2002.

De plus, l'indice phare trone aussi 11% au-dessus de sa moyenne mobile de 200 jours, un seuil rarement atteint en 20 ans.

L'élan quotidien est aussi quatre fois plus rapide qu'en 2017.

Quelque 46 compagnies de l'indice ont déjà bondi de 10%, en neuf séances.

Au rythme actuel, le S&P 500 atteindrait la cible moyenne de 2914 des stratèges sondés par Bloomberg pour la fin de 2018 ... dans 15 jours.