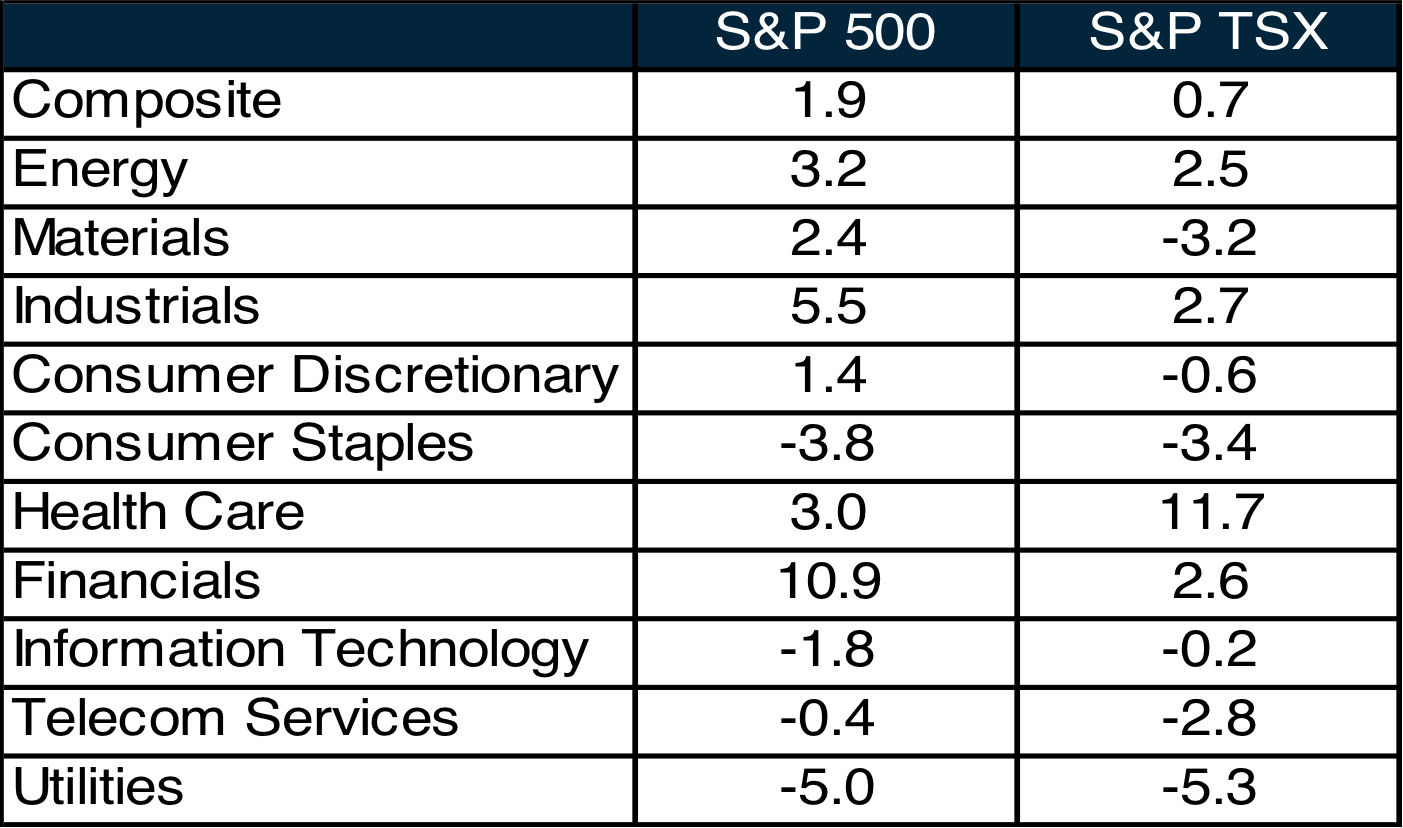

Voici comment les secteurs ont fluctué depuis les élections. (Source: Financière Banque Nationale)

L’élection inattendue de Donald Trump, et surtout le contrôle des républicains sur les deux chambres législatives, provoquent une rotation éclair des investisseurs qui se ruent vers les secteurs les plus susceptibles de profiter de ses politiques pro-croissance, maintenant que le président désigné a la latitude pour les imposer.

Le secteur de la technologie, très populaire jusqu’en octobre, ne participe pas à la lune de miel entre Trump et ceux qui vivent d’espoir que ses largesses budgétaires et fiscales redonneront le tonus qui manquait à l’économie américaine.

Plusieurs observateurs attribuent le recul de la technologie au fait que les pros encaissent leurs gains dans ce secteur performant pour acheter des titres bancaires et les titres cycliques des secteurs industriels, des matériaux et de l’énergie.

S’il est vrai que les fonds détenaient le plus de titres de technologie en portefeuille en 12 ans à la fin de septembre -- et que les spéculateurs avaient acheté 160 000 contrats à terme sur le Nasdaq 100 à la fin d’octobre -- ça n’explique pas totalement pourquoi ces pros doivent vendre ces titres pour en acheter d’autres au lieu de puiser dans leurs liquidités (de 50 000 milliards de dollars américains aux dires de BlackRock).

Il doit donc y avoir d’autres facteurs en jeu pour expliquer la désaffection soudaine des investisseurs pour les grandes vedettes de la technologie.

Le roi du commerce en ligne Amazon(Nasdaq, AMZN, 744,50$ US), la coqueluche des médias sociaux Facebook(NY,FB, 116,85$US) et le fonds négocié en Bourse Global X Social Media Index ETF(Nasdaq,SOCL, 22,71$US) ont tous trois perdu de 11 à 12% depuis leur sommet respectif d’octobre.

Netflix(Nasdaq,NFLX,115,86$US) a perdu davantage, 13%. Le titre le moins chèrement évalué du lot, Alphabet(Nasdaq,GOOG, 782,28$US) a cédé 7%.

%20%202016-11-17%2015-08-32.jpg)

Outre les tensions ouvertes entre les ténors de Silicon Valley et le candidat Trump, concernant l’embauche d’ingénieurs et de programmeurs étrangers qualifiés, certains observateurs citent aussi la possibilité que les futures politiques du président Trump augmentent le coût de l’accès à l’internet de haut débit pour les grands utilisateurs.

D’autres croient que les grandes sociétés de technologie auraient moins à gagner de la réduction d’impôts des entreprises envisagée par M. Trump, puisqu’elles bénéficient déjà d’un taux d’imposition inférieur.

Leur taux d’imposition moyen est de 23,6% par rapport à 29,9% pour les sociétés industrielles et de 27,3% pour les producteurs de ressources, par exemple, précise Evercore ISI.

«Toutes les entreprises se concurrencent les unes contre les autres pour le capital des investisseurs. Le capital se déplace vers celles dont les futurs bénéfices profiteront le plus de la refonte des taux d’imposition», a expliqué Craig Sterling, gestionnaire chez Pioneer Investments, au quotidien financier Wall Street Journal.

Toutefois, la hausse soudaine des taux de dix ans qui sont passés de 1,7% jusqu’à 2,3%, a probablement eu l’effet le plus prononcé sur le secteur de la technologie en comprimant le multiple cours-bénéfice des titres les plus richement évalués. Plus les taux montent moins les bénéfices futurs ont de la valeur.

Amazon par exemple se négocie à un multiple de 100 fois ses bénéfices prévus dans 12 mois, Ce multiple est de 145 fois pour Netflix.

"America First"

Autre explication avancée: la posture «America First» et le penchant de Donald Trump pour les industries traditionnelles favorisent davantage les sociétés à faible capitalisation dont les revenus sont plus locaux que les multinationales de technologie, qui elles, pourraient au contraire souffrir si l’approche protectionniste du futur président ralentissait l’économie mondiale.

L’indice associé aux sociétés à plus faible capitalisation le Russell 2000 a d’ailleurs grimpé de 9% en une semaine et s’est offert son premier record en 18 mois, bien que la hausse des taux soit généralement plus néfaste aux plus petites sociétés.

Le fonds négocié en Bourse iShares Russell 2000 ETF(NY, IWM, 129,55$ US) a reçu six milliards de dollars américains en une semaine, le plus depuis 2007. Ce mois-ci, l’indice Russell 2000 est en voie de surpasser le S&P 500 de presque 7%, un écart jamais vu depuis 2002, selon Bloomberg.

«Il faudra que l’accélération économique espérée soit au rendez-vous pour que cet indice soutienne son élan», fait valoir Pravit Chintawongvanich, de Macro Risk Advisors.

Effet de surprise = rotation éclair

Il est clair que tous les mouvements depuis les élections sont exagérés par la rotation éclair des fonds de couverture qui n’étaient pas du tout prêts à une victoire aussi décisive des républicains.

Lisez à ce sujet le rappel de Philippe Leblanc, de Cote 100, sur la futilité du "market timing"

Plusieurs tendances qui s’étaient déjà amorcées, telle que la fuite des titres payeurs de dividendes et le retour aux titres cycliques, ont été amplifiées par l’effet de surprise du scrutin.

À titre d’exemple, le fonds négocié en Bourse du secteur financier du S&P 500, le Financial Sector SPDR ETF(NY, XLF, 21,92$US), a amassé rien de moins que 5 milliards de dollars américains depuis les élections, plus que tout l’argent reçu lors des trois dernières années.

Les pros parient que les institutions financières bénéficieront le plus de la hausse plus rapide des taux à long terme par rapport que celle des taux à court terme. Plus l’écart entre ces taux grandit, meilleur est leur rentabilité.

De plus, la possibilité que Donald Trump allège des contraintes règlementaires pourrait aussi réduire les coûts des banques.

Entre le 8 et le 15 novembre, le fonds XLF a bondi de 11%, le gain le plus prononcé en une semaine, depuis octobre 2011.

Nouveau paradigme ?

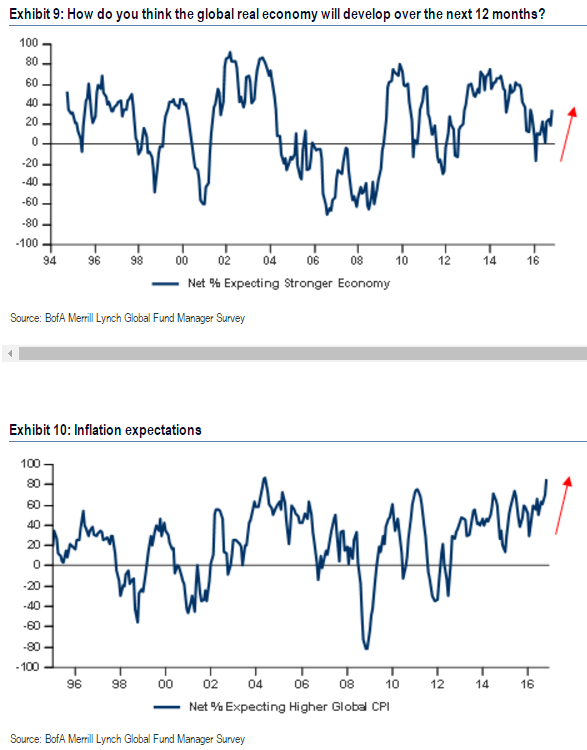

Les attentes pour l'économie et l'inflation grimpent. (Source: Bank of America Merrill Lynch)

Quelque 177 gestionnaires mondiaux sondés à chaud entre le 9 et le 14 novembre par Bank of America Merrill Lynch, se repositionnent pour un nouveau paradigme.Les attentes envers la croissance économique et l’inflation mondiales sont les plus élevées depuis un an.

Quelque 85% des répondants s’attendent à une hausse de l’inflation, le plus en 12 ans.

Leur encaisse est passée de 5,8 à 5% du portefeuille depuis octobre, la plus forte chute mensuelle depuis 2009.

Si ce ratio tombait à 4,8% en décembre, ce serait le signal que la Bourse est mûre pour un repli de 4 à 6 semaines, indique la banque.

Quelque 44% des gestionnaires sondés s’attendent à ce que le déplacement vers les titres cycliques se poursuive l’an prochain.

Les gestionnaires mondiaux ont été les plus actifs depuis 2011 à vendre leurs placements dans les pays émergents pour revenir aux États-Unis justement pour bénéficier de la politique "America First".

Ils ont aussi été très nombreux à vendre leurs titres de technologie pour investir dans les banques. Et pour cause. La proportion des gestionnaires prévoyant une courbe des taux plus abrupte est passée de 31 à 65%, un hausse mensuelle record.

La «stagflation», soit un mélange indésirable de croissance faible et d’inflation, est un risque important pour 22% des gestionnaires, le plus en quatre ans.

Le deuxième danger, cité par 22% des répondants, est celui d’une désintégration de la zone euro.

Le protectionnisme est aussi une menace à la stabilité des marchés pour 84% des gestionnaires sondés.

À l’inverse, tout recul dans les positions protectionnistes de Donald Trump alimenterait l’appétit du risque.

Trop tôt pour trancher

Ce genre de commotion est vulnérable à des renversements à tout moment, au fil des déclarations de M. Trump, puisqu’il s’agit pour l’instant d’une «course à la performance», prévient David Schawel, de New River Investments.

Surtout que le président désigné ne pourra tenir toutes ses promesses et que certaines d’entre elles n’ont pas que des effets favorables. Plusieurs investisseurs comptent sur une attitude plus pragmatique que l'idéologie de la campagne et une équipe compétente.

Pourtant, les républicains ont promis une approche "fonceuse" dès les premiers instants de la présidence pour renverser plusieurs des politiques de Barack Obama et imposer leur agenda divisif.

La hausse des taux par exemple augmente le coût d’emprunt pour les entreprises au moment où le salaire horaire moyen s’accroît le plus depuis 2009. Quelque 82% des gestionnaires sondés par Bank of America Merrill Lynch prévoient d’ailleurs des taux plus élevés au cours de 12 prochains mois, la plus forte proportion depuis 2013.

Un billet vert encore plus fort (déjà à un sommet de 14 ans) rendrait aussiles exportations américaines moins concurrentielles et déprécierait le cours des ressources naturelles en haussant leur prix d’achat pour les acheteurs étrangers.

Déjà depuis deux jours, les titres de technologie regagnent des points, tandis que les taux américains repère de dix ans sont repassés de 2,30 à 2,22%.

Le secteur de la technologie du S&P 500 a repris 0,9% le 16 novembre.

Les titres financiers du S&P 500 ont aussi fléchi de 1,4%, le 16 novembre, mais ils conservent un gain de plus de 9% depuis les élections.