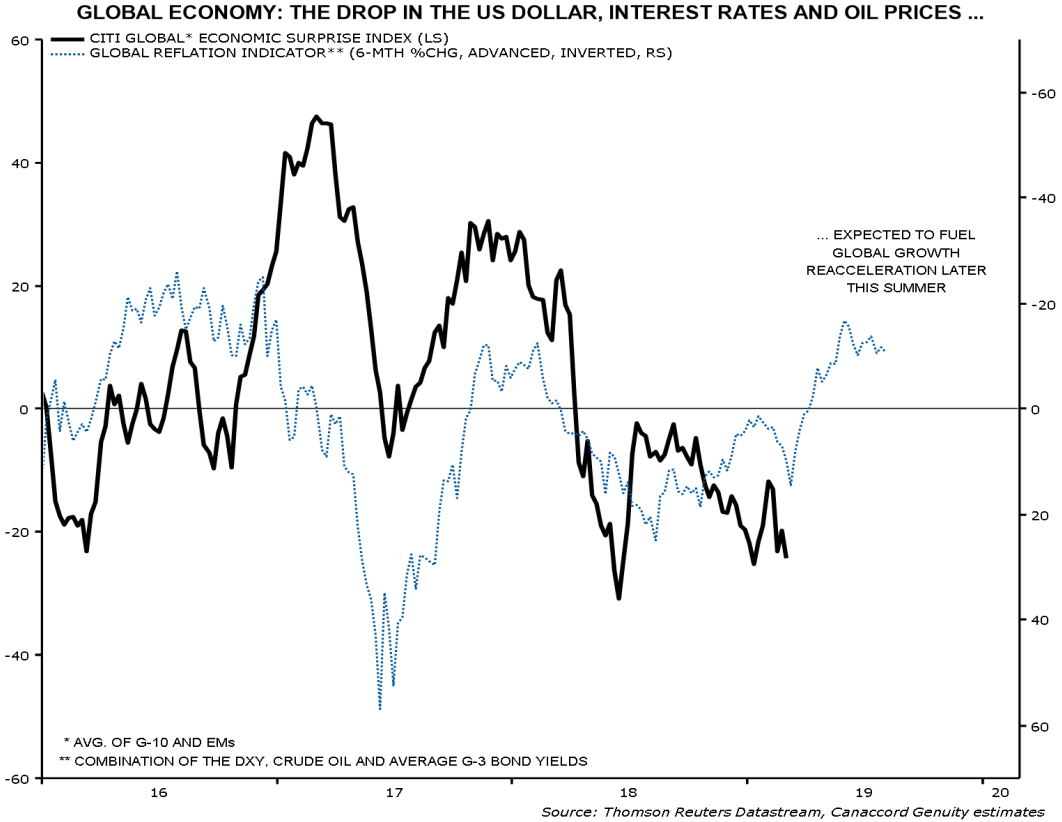

Le recul des taux, du dollar américain et du pétrole devraient de donner un autre souffle à l'économie mondiale cet été (Source: Canaccord Genuity)

La croissance mondiale devrait se stabiliser cet été, mais la Bourse américaine en profitera peu, croit Martin Roberge de Canaccord Genuity.

Le stratège quantitatif diminue donc encore un peu plus la place qu’il accorde aux actions américaines dans le portefeuille-modèle qu'il destine à ses clients institutionnels.

Il augmente de 2% à 3% l’encaisse, car il croit que les investisseurs seront surpris de constater de visu le ralentissement économique et surtout celle des profits, au cours des prochains mois.

Les prévisions de croissance des bénéfices pour le S&P 500 en 2019 ont déjà fondu de 7,5 à 4,2% depuis le début de l’année.

«La perte d’élan de l’économie mondiale est telle que même la trêve du conflit commercial sino-américain changera peu la donne», explique-t-il dans son dernier rapport mensuel.

Il note que les indicateurs avancés s’améliorent pour seulement 21% des membres de l’Organisation de coopération et de développement économique (OCDE), la pire proportion depuis 2011.

Dans ces circonstances, il ne serait pas surpris que le taux américain phare de 10 ans retombe sous 2,5% (2,76%, le 1er mars) plus tard en 2019.

Heureusement, les banques centrales plus accommodantes et un dollar américain plus stable devraient embellir le portrait économique à partir de cet été.

Et si le pivot de la Fed et les mesures de relance chinoises ne suffisaient pas à donner un nouveau souffle à l’économie mondiale, il faudrait alors un nouvel effort fiscal généralisé pour éviter une récession en 2020, croit le financier de Montréal.

Rien n’est moins sûr, reconnaît-il, puisque l’Europe a peu de souplesse budgétaire tandis que les démocrates pourraient imposer leur agenda vert et bloquer les républicains avant les élections de 2020.

Que disent les rebonds de 2011, 1998 ou 1987?

Dans son portefeuille tactique, la répartition des actions est neutre à 55%, mais la proportion consacrée aux actions américaines diminue de 2% pour un deuxième mois consécutif à 16%. C'est 4% de moins qu’une répartition neutre.

La part accordée aux actions des marchés développés d’Europe et d’Asie reste à 12%, tandis que celle des marchés émergents reste à 7%. Dans les deux cas, la répartition est de 2% supérieure à celle d’un portefeuille neutre.

Le rebond de 19% depuis le 24 décembre ressemble à ceux qui avaient suivi les marchés baissiers de 2011, 1998 et 1987. Ces trois épisodes n'avaient pas connu de récession.

Or, lors de ces trois périodes, la baisse des taux et à une croissance solide des bénéfices avaient ravivé le S&P 500, rappelle M. Roberge.

Cette fois, prévient-il, il est improbable que la Fed abaisse son taux directeur, alors que les probabilités d’une récession des bénéfices (deux trimestres consécutifs de recul) excèdent 50%, à son avis.

«Les analystes surestiment la croissance des bénéfices par 10% en moyenne lorsque l’économie ralentit», ajoute-t-il.

Les FAANGs brilleront moins?

L’évaluation actuelle du S&P 500 - de 16,4 fois les bénéfices prévus - masque une grande divergence entre les secteurs prisés pour leur croissance (20,6 fois) et ceux qui sont bon marché (13,4 fois).

Les «titres de croissance» ne pourront soutenir cette «plus-value», croit-il, parce que l’amplitude de la croissance de leurs bénéfices a atteint son apogée pendant que leurs cours s’apprécient encore.

M. Roberge est d’avis que le rétablissement de l’évaluation verra celle de la Bourse américaine rétrécir, pendant que celle des autres marchés remontera un peu.

La Bourse de Toronto compte pour 20% du portefeuille-modèle, une répartition neutre et inchangée par rapport à janvier.

Le S&P/TSX a déjà atteint la cible de 16000 prévue pour la fin de 2019, mais M. Roberge se dit disposé à patienter un peu plus, car son modèle quantitatif est résolument optimiste.

«La performance des secteurs-clés de l’énergie et des banques devrait fournir un bon point d'appui», ajoute-t-il.

Cette période de «consolidation» pour les Bourses devrait aussi voir les investisseurs quitter les chouchous d’avant, les titres FAANGs entre autres, parce que l’écart entre la croissance de leurs profits s’amenuisera par rapport à celle du reste du marché.

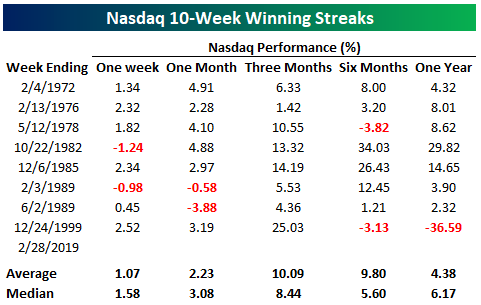

Pour l’instant, le marché fait à sa tête. Le Nasdaq enfile une dixième semaine consécutive de gain. Il faut remonter à la frénésie Internet de 1999 pour revoir une telle séquence.

1999 est la seule année sur huit où le Nasdaq a flanché après dix semaines de gains (Source: Bespoke)

Une tactique à deux têtes

Dans sa stratégie tactique à court terme, M. Roberge croit que deux placements contraires performeront le mieux: les secteurs cycliques encore sous-évalués et les titres à dividendes.

Les premiers profiteront des mesures de relance chinoises et de l’effet de surprise de la hausse du cours des métaux.

«Historiquement, les producteurs de métaux s’apprécient jusqu’à ce que leurs cours dépassent leur valeur comptable. Le potentiel de gain est donc d’encore 15 à 20%», écrit-il.

Les producteurs d’engrais devraient aussi se démarquer, car la récente appréciation des monnaies des acheteurs - les pays émergents - améliorera leur pouvoir d'achat plus tard en 2019,

Pour leur part, les payeurs de dividendes canadiens, tels que les banques et les assureurs, devraient bénéficier du prolongement de taux affaiblis.

Même les fonds immobiliers à capital fermé (FPI ou REITs), qui ont atteint un zénith historique en février, devraient prolonger leurs gains.

Les épiciers canadiens est le seul segment de la consommation de base que M. Roberge recommande.

Le secteur n’est plus une aubaine, mais les épiciers peuvent soutenir une évaluation supérieure à celle du marché lorsque la croissance de leurs profits est également supérieure.

Leurs revenus augmentent au moment où le pire de la hausse des salaires est passé, ajoute le stratège. «Lorsque la hausse des prix dépasse la barre de 2%, les épiciers performent mieux que le marché», dit-il.