Après un recul de 10%, la Bourse diverge selon qu'une récession s'amène ou non. (Source: Canaccord Genuity)

Il est ironique que la Bourse américaine frôle le marché baissier, une chute de 20% et plus, le jour même de l’anniversaire du mouvement haussier qui a débuté le 9 mars 2009.

Grâce aux disjoncteurs boursiers et à certains braves amateurs d’aubaines, la Bourse nord-américaine a évité pour l’instant cette malheureuse distinction, comme ce fût le cas aussi lors de la chute de 19,8% en décembre 2018.

La chute des Bourses est la plus rapide de l’histoire, presque 20% en 13 courtes séances, mais étant donné les multiples chocs, l’omniprésence des algorithmes qui semblent tous suivre les mêmes repères et le niveau euphorique des Bourses en janvier, un tel recul ne devrait pas tant surprendre.

La propagation du COVID-19 a rejoint les États-Unis, jusqu’ici épargnés. L’anxiété grimpe aussi parce que les autorités semblent improviser. Le bilan des morts en Italie, qui a aussi été lente à réagir, ajoute à la peur.

L’Arabie saoudite en a rajouté en déclenchant une guerre de parts de marché contre la Russie et les États-Unis qui a fait tomber les cours pétroliers de 20%. L'énergie compte pour 14% du S&P/TSX (par rapport à 2,8% dans le S&P 500) ce qui explique la chute plus dramatique de plus de 10% à Toronto, lundi.

Les pronostics passent d’un consensus de reprise mondiale pour la deuxième moitié de l’année, après les dégâts de la guerre de tarifs, à un autre scénario potentiel beaucoup plus noir.

La grande question: les banques centrales et les gouvernements réussiront-ils à éviter la récession de plus en plus probable à coups de réductions de taux, de congés fiscaux, de prêts d’urgence aux industries les plus frappées et aux PME, etc.?

Le Fonds monétaire international et la Banque Mondiale ont déjà dévoilé des fonds immédiats de 50 milliards de dollars américains et de 12 G$US pour combattre le virus. Le Congrès américain a aussi entériné une première enveloppe de 8,3 G$US et il se penche sur d'autres mesures d’urgence.

D’autres annonces sont aussi prévues mercredi de la part de la Banque centrale européenne et du Trésor britannique.

La crise de 2008, encore une source d'angoisse

La crise de 2008-09 hante encore les esprits d’où les craintes d’une contagion financière à chaque choc.

Dans un tel scénario, les pertes et les faillites dans le secteur pétrolier, par exemple, pourraient créer un climat de méfiance qui paralyserait le financement de l'ensemble des entreprises.

Nombreux sont ceux qui citent l’endettement élevé des sociétés, la piètre qualité des titres de dettes émis, au moment où la chute des taux fragilise déjà les banques.

En Europe en particulier, les banques ne se sont jamais recapitalisées après la crise financière, a prévenu Kyle Bass à la chaîne CNBC, avant l’ouverture de marchés.

Le gestionnaire de Hyman Capital dont la notoriété a grimpé après qu'il ait misé sur l’implosion des hypothèques à haut risque en 2008, s’est voulu rassurant en concluant: «Ce n’est pas la crise systémique de 2008. Cette fois, les banques américaines ne sont pas au bord de la faillite».

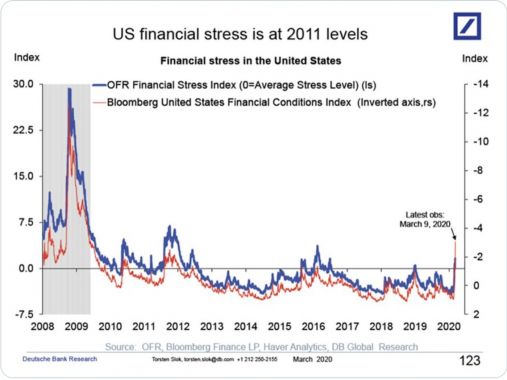

Le stress financier ressemble à celui de 2011 lorsque les États-Unis ont perdu leur cote de crédit de première qualité. Il est très loin du pic de 2008 (Source: Deutsche Bank)

Le message du plongeon des taux

Plus les spasmes extrêmes se prolongent plus les risques d’un «accident» quelconque augmentent.

Un fonds d’investissement par exemple pourrait être contraint de liquider ses meilleurs placements pour colmater des pertes ou respecter les appels sur marges et ainsi figer le bon fonctionnement du système financier qui repose sur la confiance entre les institutions.

Le plongeon dramatique des taux obligataires à des planchers historiques alimente en soit la peur d’une récession et de déflation.

À cet égard, une analyse de Jim Paulsen, stratège en chef de Leuthold Group, se veut aussi rassurante.

Contrairement à 2008, les taux obligataires américains de dix ans baissent beaucoup plus vite (de 1,95 à 0,15% ou 145 points de pourcentage depuis novembre 2019) que les prévisions d’inflation (de 1,7% à 1,0% ou 70 points de pourcentage, selon les obligations à rendement réel).

Pour l’instant, «le message qu’envoie le marché obligataire est donc celui d’une interruption dans la croissance économique et non un risque de déflation», écrit-il.

La panique est commune aux deux épisodes, mais cette fois les taux obligataires réels (après inflation) baissent, ce qui est en principe favorable pour l’économie, ajoute le stratège.

En 2008, les prévisions d’inflation chutaient plus vite que les taux, ce qui avait relevé les taux réels en pleine cassure économique, rappelle M. Paulsen.

Personne ne sait comment cette crise de panique évoluera, reconnaît-il. Le plongeon des taux effraie, mais au moins «son caractère» est moins sinistre pour la Bourse qu’il ne l’a déjà été au cours des derniers 20 ans.

Si une récession ne peut être évitée, il est intéressant de rappeler que les Bourses nord-américaines ont baissé en moyenne de 29 à 32% du sommet d’avant la récession jusqu'au creux, lors des six dernières occasions.

À ce jour, le S&P 500 et le S&P/TSX ont tous deux déjà perdu 19%.

À partir du niveau actuel, le mouvement de recul pourrait atteindre de 16 à 17% de plus si l’on se fie à la moyenne.

«Tout dépendra de la réponse des gouvernements et de l’ultime impact du coronavirus», indique Guillaume Arseneau, de Canaccord Genuity.