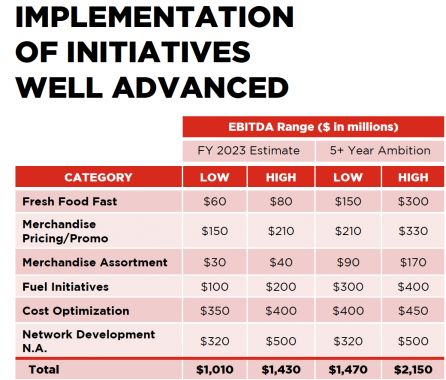

Ces six initiatives internes ajouteront jusqu'à 2,15 G$ US au bénéfice d'exploitation d'ici 2025 (Source: Alimentation Couche-Tard

BLOGUE. Alimentation Couche-Tard (ATD.B, 49,08$) semble avoir gagné son pari à la journée des investisseurs, même si elle n’a pas satisfait toutes les interrogations au sujet de l’effet de l’électrification des véhicules sur son modèle d’affaires ni au sujet de ses nouvelles visées hors du segment des dépanneurs.

Si l’on se fie aux premières réactions des analystes, ils sont ressortis de la rencontre de quatre heures, qui a vu dix hauts dirigeants faire des présentations, plus confiants qu’avant que la croissance interne sera suffisamment solide pour soutenir une bonne performance financière en attendant le prochain achat stratégique ou transformationnel.

À (re)lire: Comment cet analyste se prépare à la présentation de Couche-Tard

L’action s’apprécie d’ailleurs de 5,75% et atteint un nouveau sommet annuel, à la fermeture le 15 juillet 2021, ce qui porte à 34% le regain de son titre depuis celui du 14 janvier 2021, deux jours après l’ébruitement de l’offre de 25 milliards de dollars pour l’hypermarché Carrefour SA.

«On réalise qu’ils pourraient générer une croissance raisonnable de 8 à 10% par année avant même l’apport d’acquisitions, en combinant la croissance interne et le rachat des actions», signale d’entrée de jeu Pierre-Olivier Langevin, de Medici Gestion de portefeuille stratégique.

Il faut dire que c’est la première fois que l’exploitant mondial de dépanneurs chiffre la contribution au bénéfice d’exploitation des multiples initiatives internes qui visent à augmenter la fréquentation des magasins, la facture moyenne, et bien sûr, les marges.

Les dirigeants ont mis de l’avant six projets qui pourraient ajouter de 1,47 à 2,1 milliards de dollars américains (G$US) au bénéfice d’exploitation une fois qu’ils seront implantés partout dans le réseau (soit de 1 à 1,4 G$US d’ici 2023). La société dit en explorer une vingtaine au total.

L’offre d’aliments Fresh Food Fast, tels que les populaires pizzas et le nouveau comptoir de yogourts et de salades, pourrait ajouter de 150 à 300 millions de dollars américains au bénéfice d’exploitation annuel une fois que le programme aura été implanté dans 5 000 dépanneurs.

Cette offre élargie qui est inspirée des pratiques de la chaîne acquise Holiday Stores peut en effet doubler à 500$ US les revenus par jour par dépanneur Circle K.

«Dans le contexte où Couche-Tard pense dégager des marges brutes de 41% (en 2024) sur cette catégorie, c’est très encourageant par rapport aux marges actuelles de 34% sur les marchandises et les services», renchérit Pierre-Olivier Langevin.

Le gestionnaire de portefeuille se dit particulièrement enthousiaste au sujet des nouveaux concepts Circle K aux États-Unis dont le rendement sur le capital dépasse 15%.

Bâtis au coût de 5 à 9 M$ US chacun, les 205 dépanneurs nouveau genre implantés depuis 2018 aux États-Unis ont accru leur bénéfice d’exploitation de 69%, leur volume d’essence de 67%, les ventes de marchandises de 41% et leur marge de 100%, précisé Darrell Davis, vice-président exécutif, développement et construction, Amérique du Nord.

Potentiel sous-estimé mis au jour

Nulle autre n'est plus convaincue qu’Irene Nattel de RBC Marchés des capitaux qui a immédiatement relevé son cours cible de 57 à 65$ pour Couche-Tard, le titre préféré du courtier dans sa catégorie qui se retrouve aussi dans la liste mondiale des 30 meilleures idées de placement.

«La société a présenté de quelle manière elle peut doubler comme prévu son bénéfice d’exploitation entre 2018 et 2023 grâce aux perspectives plus visibles des initiatives internes, un potentiel de 1,8 G$US sous-estimé jusqu’ici par les investisseurs», écrit l’analyste.

Irene Nattel augmente de 9% ses prévisions pour le bénéfice d’exploitation (à 5,13 G$US). Ces nouvelles estimations restent de 11% inférieures à la borne supérieure de la fourchette de celles fournies par Couche-Tard.

L’analyste de RBC rappelle que la contribution prévue de 1,2 G$ US des acquisitions dans le plan de 2018 n’a pas encore été réalisée, ce qui confère un potentiel additionnel au titre, surtout que le PDG Brian Hannasch a «fait une croix sur l’épicerie».

Le marché américain des dépanneurs et des stations d’essence reste la priorité à cause du plus fort potentiel de synergies, mais «soyons clairs, la consolidation active des dépanneurs offre toujours un fort potentiel. Couche-Tard reste sur la touche pour l’instant parce que les multiples actuels des transactions sont enflés», enchaîne-t-elle.

Michael Van Aelst, de TD Valeurs mobilières, croit plutôt que ce sont les commerces complémentaires que Couche-Tard lorgne qui sont chèrement évalués.

L’analyste de TD recommande de nouveau l’achat du titre, et hausse son multiple d’évaluation de 16,3 à 17 fois les bénéfices et son cours cible de 49 à 54$, même si le bénéfice de 2022 diminuera de 8%.

La clarté entourant la contribution des initiatives internes d’ici 2023, leur potentiel additionnel après 2023, ainsi que le retrait définitif de Carrefour SA de la liste des candidates d’achat justifient ces révisions, explique-t-il.

Le savoir-faire opérationnel gagné au cours des dernières années différencie de plus en plus Couche-Tard des autres dépanneurs et contribue de plus en plus aux profits, enchaîne l’analyste de TD.

Chris Li de Desjardins Marché des capitaux se dit aussi plus confiant qu’avant dans les occasions de croissance interne et compte relever le multiple d’évaluation qu’il accorde au titre au-delà de 10 fois le bénéfice d’exploitation.

L’analyste avait attribué le recul de presque un pour cent de l’action de Couche-Tard le 14 juillet à une certaine déception de la part des investisseurs qui auraient aimé en apprendre plus sur le type de futures acquisitions que Couche-Tard convoite, après qu'elle ait fait part de son nouvel intérêt pour la restauration rapide, les magasins pour voyageurs et les détaillants à 1$.

Couche-Tard n’a pas précisé non plus comment elle remplacera les importants revenus de carburant à mesure que l’adoption des véhicules électriques s’accélérera.

«Pour l’instant (dans son laboratoire qu’est la Norvège), la recharge électrique ne remplace pas les dollars perdus sur la vente de carburant. Couche-Tard axe son modèle d’affaires sur le consommateur plutôt que sur les véhicules, tout en offrant des bornes de recharge résidentielles en partenariat avec des services publics», explique l’analyste qui estime que Couche-Tard a la taille, les économies d’échelle et le savoir-faire nécessaires pour naviguer cette longue transition.

La présentation de Couche-Tard appuie ces perspectives, note Philippe Hynes, président de Tonus Capital. Les marges sur l’essence à la pompe aux États-Unis resteront plus fermes à l’avenir, un élément qui rassurera certains investisseurs.

Louise Warner, vice-présidente principale de la division mondiale du carburant, a laissé entendre que les marges de 2019 constituent un bon barème pour les prochaines années tandis que le chef de la direction financière Claude Tessier a cité des solides marges de 0,28 à 0,30$ US le galon pour les deux prochaines années.

«Si leur prévision à l’effet que les volumes d’essence resteront assez stables dans l’industrie d’ici 2030 s’avère juste, l’action va très bien faire puisque les gros acteurs les plus efficaces comme Couche-Tard capteront une plus grosse part du marché», entrevoit ce gestionnaire de portefeuille.

Le PDG Brian Hannasch a d’ailleurs fait allusion au marché du tabac en déclin depuis 35 ans, dans lequel Circle K tire bien son épingle du jeu.

Et c’est sans compter le potentiel d’élargir l’offre de nouveaux types de carburant et de services aux flottes de véhicules et aux camionneurs, un créneau à haute fréquentation attrayant pour les fournisseurs de la trempe de Couche-Tard, croit Philippe Hynes.

Des achats pendant la recharge

Hans-Olav Hoidahl, vice-président exécutif de l’exploitation en Europe, a donné un aperçu de l’avenir en présentant le commerce pilote Circle K Bamble en Norvège qui inclut une zone de halte de nuit aux camionneurs. L’établissement qui compte 40 bornes de recharge réussit à attirer 40% des clients en magasin pour se procurer de la marchandise, pendant le temps de recharge de 15 à 30 minutes, comparativement à 16% dans une station d’essence.

Afin de réduire les coûts d’électricité, un autre commerce du genre à Oslo a installé des batteries géantes qui entreposent l’électricité pendant la nuit lorsque l’électricité coûte moins cher et la revend le jour lorsque la demande est plus élevée, a aussi expliqué le dirigeant.

Le concept «Bamble» devrait récupérer les investissements initiaux en trois ans et demi s’il continue à performer comme lors des douze derniers mois», a-t-il aussi précisé.

Le «laboratoire» norvégien fournit une foule «d’apprentissages universels» pour l’électrification, mais Hans-Olav Hoidahl reconnaît qu’il faudra les adapter à la «dynamique» de chaque marché local.

À cet égard, Couche-Tard «construit actuellement l’organisation» qui mènera la stratégie d’électrification en Amérique du Nord. «Il faut encore choisir les meilleurs sites et établir des partenariats, notamment avec des fournisseurs locaux d’électricité. Certains seront des partenaires que nous avons déjà en Europe», a révélé Hans-Olav Hoidahl. Le Québec et la Californie ouvriront le bal des bornes.

Le partage des meilleures pratiques

Il est clair que Couche-Tard mesure tout ce qu’elle accomplit et qu’elle partage ses meilleures pratiques dans toute l’organisation.

La marque K se décline de plus en plus. Des produits de marque maison ou exclusifs s'y ajoutent de plus en plus. (Source: Alimentation Couche-Tard)

La préparation centralisée des aliments du programme Fresh Food Fast, l’abonnement au lave-auto et le réaménagement des dépanneurs pour susciter les achats impulsifs (Q-Lines) proviennent de la chaîne acquise Holiday Stores.

Les applications mobiles de jeux pour «engager» les clients à l’aide de points ou de rabais proviennent de Circle K Hong Kong.

En Europe, les clients ont joué à 50 millions de jeux mobiles en 2021. Ce nombre est de 30 millions aux États-Unis où les jeux ont récemment fait leur apparition. Au Canada, les clients sont familiers avec les jeux Drink Snack Score et Roche Papier Cadeau.

Plusieurs des pratiques d’Holiday arrivent au Danemark et en Suède tandis que Circle K déploie actuellement le programme Fresh Food Fast dans les anciens dépanneurs de CST aux États-Unis.

Couche-Tard soulève toutes les roches pour nourrir sa croissance et ses marges, incluant un outil de sélection de candidats à l’embauche qui peut simplifier le processus de recrutement qui coûte 1 500$ US, la réduction des tâches administratives en magasin qui ampute 29 heures travaillées par semaine, ou encore l’installation de machines distributrices de billets de loterie, aux États-Unis.

L’entreprise a aussi identifié 150 «sources» d’économies où elle peut mettre à profit sa taille, sur un total de 450 projets. Après avoir complété 82 d’entre eux, et déjà réalisé des économies de 200 M$US, elle a accru leur potentiel de 350 à 450 M$US d’ici 2025. Couche-Tard a notamment réduit de 163 à 23 le nombre de fournisseurs pour la construction des dépanneurs et de 752 à 150 ceux qui entretiennent les magasins.

Le commerçant n’a pas réponse à tout pour autant. En ce qui concerne la livraison des commandes en ligne en partenariat avec des «aggrégateurs», par exemple, le modèle optimal n’est pas encore ficelé.

Bien que la livraison et les commandes en ligne à emporter augmentent la facture moyenne et attire de nouveaux clients, «il n’est pas encore clair qui est le propriétaire ultime des données d’achat et qui paie pour le coût d’acquisition des clients», a admis Deborah Hall Lefebvre, chef de la direction technologique.

Garder la tête froide

Ce genre de présentation peut éblouir par la quantité des bons coups étalés et ne se transpose pas toujours en Bourse.

Néanmoins, bien que plusieurs des initiatives ne soient ni nouvelles ni uniques à Couche-Tard, le détaillant laisse l’impression qu’il a tout pour parvenir à ses fins grâce à son approche disciplinée, aux avantages des économies d’échelle (14 200 dépanneurs), sa portée internationale (26 pays) et la capacité financière de 15 G$US du bilan.

Patricia Baker, de Banque Scotia, résume le mieux l’approche à adopter: «À mesure que Couche-Tard réalisera sa stratégie et que sa performance d’exploitation récoltera les bénéfices des diverses initiatives, son évaluation devrait remonter», dit-elle.

Au cours actuel, Couche-Tard s’échange à un multiple de 16 fois le bénéfice de 2,23$ US qu’elle prévoit en 2022. Cela se compare à l’évaluation de 22 fois pour la rivale américaine Casey’s General Stores (CASY, 194,97$ US), un écart que l’analyste de Scotia juge injustifié. Son cours-cible passe de 56 à 59$, ce qui offre un potentiel d’appréciation d’encore 20%.