Celui qui avait prédit l’an dernier un rebond de la Bourse canadienne, des ressources et du huard en 2016, raffine sa stratégie à court terme.

S’il croit que la détente des taux et la reprise économique dans les pays émergents continueront de soutenir les secteurs les plus cycliques dont le Canada regorge, Martin Roberge, de Canaccord Genuity, s’attend par contre à ce que la remontée du huard s’essouffle.

Il croit même possible que le huard glisse à nouveau plus près de 0,70$US l’an prochain.

Le stratège quantitatif conseille donc à ses clients institutionnels de profiter de toute montée du huard suscitée par une nouvelle hausse du pétrole à court terme pour acheter des dollars américains.

Rappelons que les pros cherchent à surpasser les marchés à chaque trimestre. Leur performance sert d’étalon pour leur évaluation par leurs patrons et par leurs propres clients.

Voici pourquoi le huard pourrait perdre des plumes à nouveau.

«Il arrive que le huard se découple de la performance du pétrole et des marchés émergents lorsque notre situation budgétaire et économique se détériore. Le fossé grandissant entre la détente canadienne et le resserrement américain des taux sera aussi un facteur. Enfin, le plongeon plus prononcé des monnaies du Mexique, de l’Argentine et du Brésil par rapport au billet vert depuis 2011 a réduit la compétitivité de nos exportations aux États-Unis», explique-t-il.

Sa stratégie tactique en deux temps consiste à conserver sa répartition neutre en actions canadiennes et américaines, à 30% chacune, avec une préférence pour les secteurs cycliques.

Le stratège convertit toutefois son encaisse de 10% en dollars américains en achetant des bons du Trésor américain.

Cette encaisse est plus élevée que de coutume pour deux raisons: son portefeuille-type détient moins d’obligations que de coutume parce qu’elles sont moins attrayantes dans la perspective d’une normalisation des taux.

M. Roberge est aussi tactiquement prudent envers les actions à court terme parce qu’une correction est probable pour que les multiples d’évaluation se compriment. «Ou bien l’indice de volatilité repasse au-dessus de 21 et fait reculer les cours ou bien les cours vivotent le temps que les prévisions de bénéfices augmentent, ce qui réduira les multiples cours-bénéfices», prévoit-il.

À moyen terme, M. Roberge reste optimiste pour la Bourse, car il s’attend dorénavant à ce que les taux à long terme grimpent moins que prévu, en raison de l’économie au ralenti des pays du G7.

«La Fed nous a bien signalé que la croissance réelle potentielle de l’économie américaine a baissé à 1,8%», explique-t-il.

Sa nouvelle fourchette pour les taux américains de 10 ans est de 1,5 à 2,25% d’ici la fin du cycle actuel de croissance économique. Il prévoyait des taux de 2 à 2,75% auparavant.

Ces nouveaux taux repères, conjugués à une prime de risque de 3,5%, donnent une valeur juste (fair value) de 2 369 au S&P 500 et de 15 857 au S&P/TSX, soit des gains potentiels d’encore 9,3% pour l’indice américain et de 7,7% pour l’indice torontois.

Les titres cycliques n’ont pas terminé leur remontée

La remontée des secteurs cycliques est probablement à mi-parcours.

Les cycles haussiers durent généralement 23 mois pendant lesquels la performance des titres des producteurs de ressources surpassent le S&P/TSX de 43%.

Le secteur des ressources a dépassé le S&P/TSX de 32% depuis huit mois, note M. Roberge.

Et comme il l’avait prévu, les banques centrales des pays développés ont passé le témoin de la détente des taux aux pays émergents.

Soixante coupes de taux collectives par les banques centrales des pays émergents depuis le début de 2016 commencent à se faire sentir, comme en témoigne la récente remontée de la production industrielle, des ventes au détail et des profits des entreprises de ces régions.

Les indicateurs avancés des pays du BRIC (Brésil, Russie, Inde et Chine) se sont aussi hissés dans la zone d’expansion pour la première fois depuis 2009.

Un dollar américain plus stable en 2016 permet en effet à ces pays d'abaisser leurs taux sans avoir à défendre leur devise qui doit rester ferme pour attirer les capitaux étrangers qui financent leur compte courat, explique M. Roberge.

L’indice MSCI des marchés émergents s’est d’ailleurs apprécié de 9% depuis le début de l’année et de 7% au troisième trimestre, en monnaie locale.

Après un bond de 13% à ce jour en 2016, le S&P/TSX semble très chèrement évalué, si l’on se fie au multiple de 23,6 fois les bénéfices, un sommet en 14 ans.

M. Roberge fait valoir que les bénéfices sont encore déprimés, notamment pour les producteurs de pétrole, et que le secteur des ressources ne s’échange pas en fonction des bénéfices.

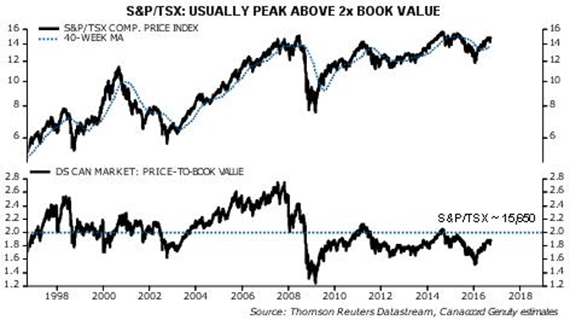

Historiquement, les sommets du S&P/TSX ont été observés lorsque l’indice s’échangeait à un multiple de plus de deux fois sa valeur comptable. «Un multiple de deux fois la valeur comptable équivaut à 15 650 pour le S&P/SX. Ça me donne un autre point d’encrage», dit-il.

LeS&P/TSX est encore loin du multiple cours-valeur comptable de deux fois qui annonce historiquement les sommets

Si jamais les économies avancées et émergentes se synchronisaient à nouveau, M. Roberge hausserait encore une fois ses cours cibles pour les indices une dernière fois pour ce cycle haussier.

Pour y arriver, il faudrait que les pays avancés adoptent à leur tour des mesures budgétaires expansionnistes.

«Les gouvernements en auraient les moyens puisque le coût d’emprunt est dans bien des cas inférieur au taux de la croissance économique. Au minimum, on pourrait voir moins d’austérité en 2017», conclut le stratège de Montréal.

Ce portrait repose évidemment sur certaines hypothèses : un prix ferme pour le pétrole et un dollar américain stable.