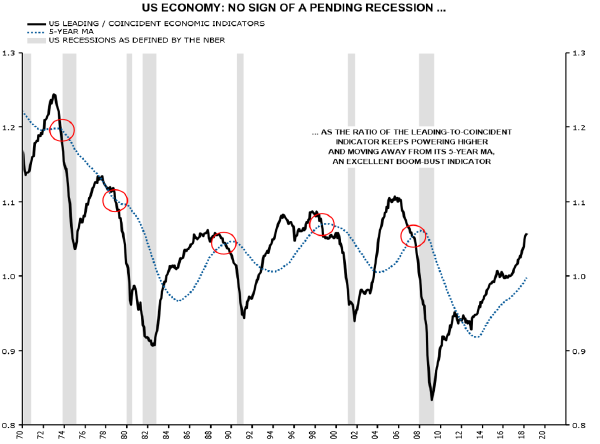

Pas l'ombre d'une récession en vue selon cet indicateur qui compare les indicateurs avancés aux données coïncidentes. (Source: Canaccord Genuity)

Martin Roberge, stratège quantitatif de Canaccord Genuity exprime bien le dilemme qui taraude les investisseurs en Bourse.

«Les investisseurs se laissent bercer par les manchettes du jour parce que tous tentent de se faire une tête sur ce que sera le prochain mouvement en Bourse», écrit-il.

Pour sa part, M. Roberge croit toujours que la Bourse puisse s’offrir un dernier élan haussier et que les titres cycliques resteront les meneurs de cette dernière phase du marché haussier.

Le stratège sectoriel mise sur un redécollage de l’économie mondiale au deuxième semestre, après la pause actuelle causée par le triple choc de la remontée simultanée des taux, du pétrole et du billet vert.

«La dépréciation récente des devises européennes et de celles des pays émergents contribuera à redistribuer la croissance mondiale», écrit-il dans sa mise à jour de juin.

Son scénario suppose évidemment qu’une guerre commerciale sera évitée, que les taux américains de référence de 10 ans ne surpasseront pas le seuil de 3,25% dans ce cycle-ci et enfin que le pétrole et le dollar américain resteront confinés dans leur fourchette actuelle.

Ses choix de secteur

Au moment où 2018 s’approche du mi-parcours, sa répartition sectorielle à court terme continue de favoriser les secteurs qui profitent d’une économie en croissance, soit l’énergie, les engrais, les métaux de base, l’or, les chemins de fer, les fournisseurs de l’aérospatiale, les assureurs-vie et les fonds immobiliers.

Logiquement, M. Roberge accorde moins de place dans sa répartition aux secteurs plus «défensifs» soit les exploitants de pipelines, les constructeurs d’habitation, les détaillants, les fabricants de produits de consommation, les sociétés pharmaceutiques et les fabricants médicaux, les fournisseurs de puces, les télécommunications, ainsi que les services aux collectivités.

Ces secteurs performent historiquement moins bien que les industries cycliques dans la phase d’expansion qui termine les cycles économiques ou offrent tout simplement des perspectives mitigées ou encore des évaluations peu attrayantes.

Pour ses clients institutionnels les plus actifs le stratège recommande une double gageure de fin de cycle qui pourrait durer un an: l’achat des fonds américains immobiliers à capital fermé (FPI ou REITs) avec le fonds négocié en Bourse IYR, en même temps que la vente à découvert du FNB américain XLU des fournisseurs de services aux collectivités (surtout des fournisseurs d’électricité et de gaz naturel).

Même si ce sont deux secteurs à dividendes élevés, les fonds immobiliers se découplent de la hausse des taux d'intérêt parce que l'inflation leur donne un bon pouvoir d'augmenter les loyers au moment où le taux d'inoccupation de leurs immeubles diminue.

Les marchés émergents ont encore à donner

Bien que les indicateurs du Brésil, de l’Inde et de la Russie soient au ralenti, M. Roberge continue de croire que l'ensemble des marchés émergents auront d’autres bons rendements à donner aux investisseurs.

Il s’attend à ce que ces marchés reprennent les devants au deuxième semestre parce que leur croissance économique aura de nouveau plus belle allure par rapport à celle des États-Unis qui vole la vedette ces jours-ci.

« Le S&P 500 en connu son meilleur mois de mai depuis 2009, avec un gain de 2,2%. »

Facebook, Apple, Amazon et Netflix ont tous les quatre terminé la première séance de juin à des records. En fait, Apple est responsable de 35% du gain du Dow Jones en mai.

Deux scénarios pour l'épilogue

«En tant que stratège sectoriel, nous savons qu’une fois que les secteurs cycliques auront complété leur mouvement haussier, la prochaine rotation ramènera les investisseurs aux secteurs plus défensifs», explique-t-il.

Ce déplacement sectoriel s’observe généralement lorsque les indicateurs cycliques sont à leur meilleur, avant la prochaine récession, ajoute le financier.

Pour l’instant, ses indicateurs ne suggèrent aucune récession avant 2020.

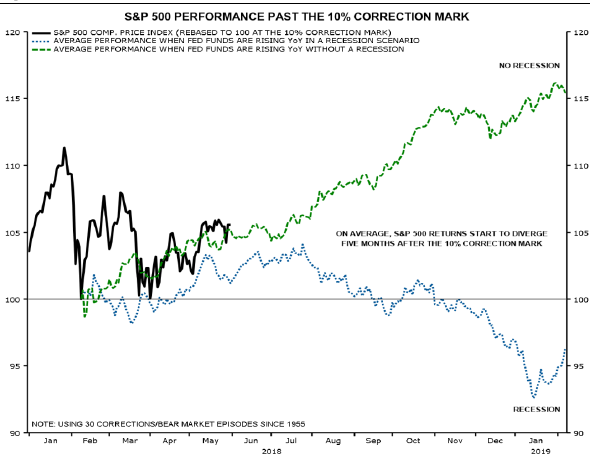

Les deux parcours divergents du S&P 500, cinq mois après un repli de 10%, selon que la hausse des taux de la Fed présage ou non une récession. (Source: Canaccord Genuity)

Le récent repli des taux du pétrole et du billet vert a aussi donné un sursis de plus aux marchés, en repoussant dans le temps le choc du resserrement des conditions financières qui a provoqué les trois dernières récessions.

«La moins bonne nouvelle est que le redécollage des marchés s’avérera sans doute le dernier hourra pour la Bourse avant que les actions tombent dans un marché baissier», entrevoit M. Roberge.

L’épilogue dépendra du niveau des taux obligataires, du pétrole, du dollar américain et du taux directeur de la Fed, une fois que les secteurs cycliques auront complété leur phase d’appréciation relative.

On pourrait assister à deux scénarios: une longue phase de consollidatio pendant laquelle la Bourse reste dans une fourchette pendant longtemps au lieu de baisser de plus de 20%.

Si les taux phares de dix ans passaient au-dessus de la barre 3,25% en même temps que le pétrole WTI surpassait 75$US et que l'indice DXY du dollar américain dépassait 95, on entrerait alors dans une «zone de resserrement financier que l'économie aurait du mal à encaisser» croit-il.