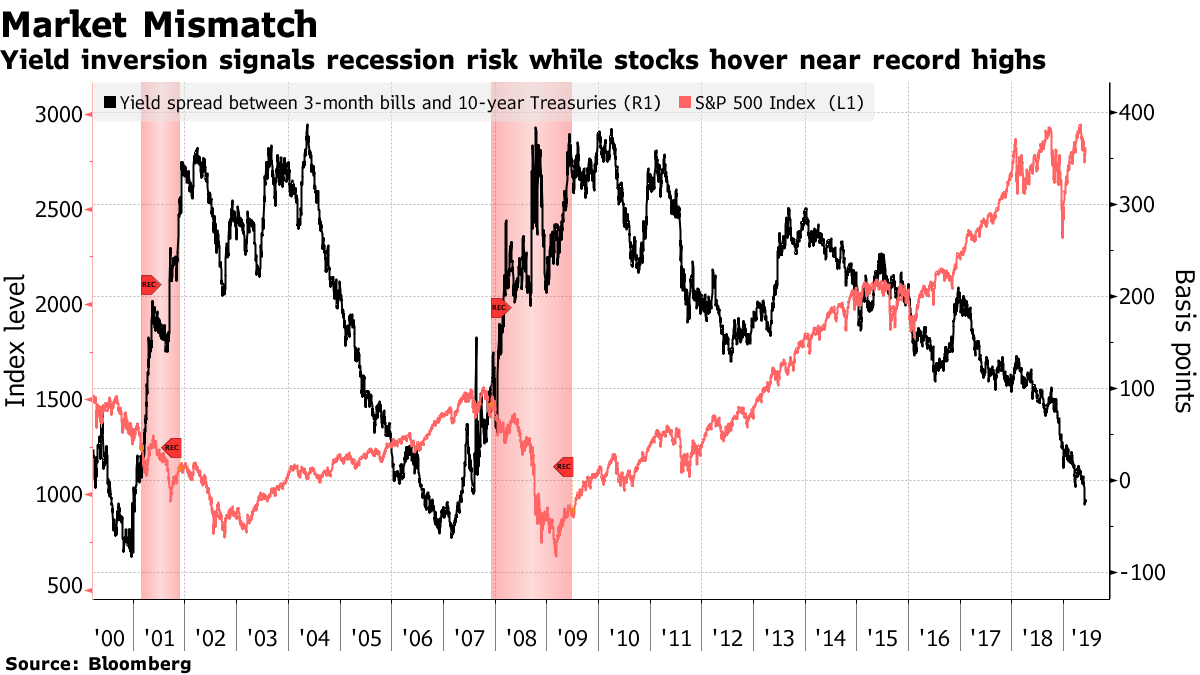

La courbe des taux signale un risque de récession que le S&P 500 ne reflète pas. (Source: Bloomberg)

La création d’emplois décevante en mai aux États-Unis a servi de bougie d’allumage en Bourse, car elle donne peut-être à la Fed le motif valable qu’il lui manquait pour abaisser son taux directeur, en pleine guerre tarifaire.

Dans l’esprit des investisseurs, la création de seulement 75000 emplois en mai, et la révision à la baisse des deux mois précédents, pèseront plus lourd dans la balance pour la Fed que le récent déclin de divers indicateurs manufacturiers.

C’est du moins le raisonnement paradoxal le plus cité pour expliquer le rebond de 4,4% du S&P 500, sa meilleure semaine depuis novembre 2018.

La banque centrale se dit déjà aux aguets pour déceler l’impact du conflit commercial sur l’économie et les entreprises. Elle sera donc tentée de s’offrir cet été une police d’assurance contre une détérioration plus rapide de l’économie, a dit Mohamed El-Erian, conseiller économique principal de l’assureur Allianz, à l’agence Reuters.

Les baisses de taux de 1995 et de 1998 offrent des précédents.

Une baisse du taux directeur le 19 juin est improbable, car la Fed voudra attendre le face à face entre Donald Trump et Xi Jinping au sommet du G20 à Osaka, les 28 et 29 juin, indique Megan Greene, économiste en chef de Gestion d’actifs Manuvie.

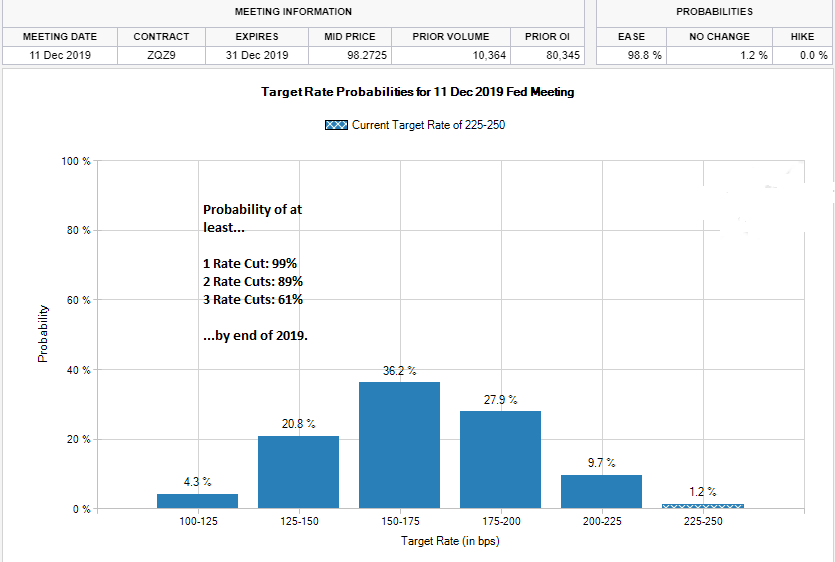

En revanche, les probabilités d’une baisse d’au moins 0,25% du taux directeur américain le 31 juillet atteignent déjà 85%, selon le CME FedWatch Tool.

les probabilités d’une baisse d’au moins 0,25% du taux directeur américain le 31 juillet atteignent 85%. (Source: Pension Partners)

La possibilité d’une réduction additionnelle de 0,25% en septembre est de 95% tandis que celle d’une baisse plus marquée de 0,50% est de 65%.

Risque de déception

Si la Fed préfère attendre et qu’un accord commercial se laisse désirer, la Bourse pourrait toutefois battre en retraite de nouveau.

Surtout qu’une bonne part du rebond boursier de cette semaine provient de rachats forcés par les pros qui avaient misé ou s’étaient prémunis contre une correction plus prononcée du S&P 500.

«Cette semaine a vu un grand classique: les mauvaises nouvelles économiques sont bonnes pour la Bourse parce que le recul attendu des taux va prolonger le cycle de croissance», évoque Martin Roberge, de Canaccord Genuity.

Pourtant, les gains de l’or et des industries plus stables cette semaine suggèrent que les investisseurs ne croient pas tous à un mouvement de rebond durable, ajoute le stratège quantitatif.

«Si l’espoir d’une baisse des taux ou d’une résolution du conflit sino-américain au G20 peuvent soutenir la Bourse à court terme, de nouvelles secousses pourraient ressurgir à la mi-juillet lorsque les entreprises dévoileront leurs résultats et leur aperçu», entrevoit M. Roberge.

Découvrez les gagnants et les perdants de la semaine en Bourse ici

Résultat binaire

Le meilleur et le pire semblent encore possibles, comme en témoignent les plus récents bulletins de stratégie des courtiers.

La Financière Banque Nationale reste sur ses gardes et accorde des chances de seulement 60% à son scénario principal qui prévoit une résolution du conflit commercial.

L’encaisse recommandée de son portefeuille-modèle (10%) est le double d’une répartition neutre (5%).

«Si nous avons tort (et qu’un accord n’est pas conclu) les dommages aux profits et aux obligations de sociétés obligeraient la Fed à abaisser son taux directeur cet été. Face à ces perspectives binaires, nous espérons pour le mieux et sommes prêts à réagir aux événements», écrit le stratège Stéfane Marion.

Chez Valeurs mobilières Banque Laurentienne, le modèle à court terme est neutre (50%) envers les actions, mais «il n’est pas conçu pour capter les résultats de négociations commerciales», reconnaît Luc Vallée.

Puisque le stratège croit à un accord prochain entre les deux pays, il recommande une répartition de 55% en actions et privilégie les industries qui profiteront d’une reprise en Chine, soit la technologie, le secteur industriel, la consommation de base et la consommation discrétionnaire, aux États-Unis.

L’élan haussier peut se poursuivre, du moins à court terme, croit pour sa part Michael Harnett, stratège en chef de Bank of America Merril Lynch, pour la simple raison que les banques centrales sont les plus accommodantes depuis la mi-2017.

« Neuf d’entre elles ont déjà réduit leur taux directeur tandis que quatre autres signalent qu’elles sont prêtes à abaisser le leur. »

Le nouveau recul des taux à long terme, du cours du pétrole et de plusieurs métaux, ainsi que le repli du dollar américain améliorent ensemble les conditions financières des entreprises.

Le message des obligations déroute

Le message du marché obligataire reste inquiétant, car il a souvent vu juste dans le passé, notent certains observateurs.

La rechute dramatique des taux américains phares de 10 ans de 3,24 à 2,08% depuis le 8 novembre, ainsi que l’inversion d’une section de la courbe des taux américains, ont précédé les épisodes antérieurs de récession.

Les taux américains de trois mois (2,26%) sont supérieurs aux taux de 10 ans (2,08%) depuis onze séances, la séquence minimum requise pour un signal de récession, selon Bianco Research.

La Fed n'est pas sourde au message que lui envoie le marché obligataire, mais la banque centrale surveille surtout le marché du crédit qui donne meilleur aperçu en temps réel des conditions d’emprunt des entreprises.

Heureusement le marché des obligations de sociétés ne montre pas de signe élevé de stress, pour l’instant.

Il en coûte 0,78% de plus à une société pour emprunter dans le marché américain des obligations de pacotille qu’à la mi-avril.

Cette augmentation est bien modeste par rapport à celle de 2,2% observée l’automne dernier, à celle de 5,5% entre 2014 et 2015 et à celle de 4,5% entre 2010 et 2011, note Pension Partners.

Le marché des obligations de sociétés est aussi un repère important pour M. Hartnett, de Bank of America Merrill Lynch.

En revanche, si le coût d’emprunt des sociétés augmentait après une baisse des taux par la Fed, ce serait un signal que la politique monétaire américaine devient impotente, comme c’est le cas au Japon et en Europe, dit-il.

Les marchés sont en quelque sorte coincés dans une logique circulaire qui brouille les cartes.

Si la Bourse et les obligations de sociétés continuent sur leur lancée actuelle, la Fed ne sera pas pressée d’abaisser son taux directeur, haussant peut-être ainsi le risque d’une récession éventuelle.

Et que dire du scénario machiavélique imaginé par l’économiste de Gluskin Sheff David Rosenberg.

Dans une intrigue digne d’un polar, l’occupant de la Maison-Blanche maintient la pression sur la Chine, quitte à affaiblir l’économie, obligeant ainsi la Fed à réduire ses taux, pour ensuite se porter en sauveur en levant les tarifs douaniers, à temps pour les élections de novembre 2020.