Folle semaine en Bourse (Source: Advisor Perspectives)

Maintenant que les banques centrales et les gouvernements ont compris la gravité de la situation, tant pour la santé humaine que celle du système financier, les investisseurs peuvent panser un peu leurs plaies.

La partie est loin d’être gagnée puisque les mesures annoncées n’empêcheront pas la propagation de la COVID-19 ni le choc sur l’économie des interdictions de vol, des mises en quarantaine, de l’éloignement social, de l’annulation ou du report de centaines d’événements, des fermetures d’établissements et même de certaines frontières.

La peur restera bien présente puisque le décompte quotidien des malades et des morts, ainsi que la capacité des systèmes de la santé à traiter les patients, satureront les ondes encore plusieurs semaines.

L’ampleur sans précédent du train de mesures - que ce soit la déclaration d’état d’urgence par la Maison-Blanche, l’injection de 1500 milliards de dollars américains par la Fed américaine dans le marché du Trésor, la promesse de liquidités sans limites pour les PME et les citoyens par le gouvernement allemand et les nouvelles baisses de taux impressionnantes par les banques centrales – laissent croire que le pire est à venir.

Les divers plans de soutien prendront aussi du temps à se rendre aux employeurs, employés, nouveaux chômeurs, patients ou aidants naturels.

«L’intervention des banques centrales atténue les pressions sur le marché du financement à court terme, mais tout rebond de la Bourse ne sera pas durable tant qu’on n’aura pas vu le pic de la pandémie à l’extérieur de la Chine», entrevoit Jonas Goltermann, de Capital Economics.

Deux camps

Encore une fois, les financiers se séparent en deux camps, comme c’est souvent le cas en temps de crise.

Des pros voient des occasions à saisir dans les marchés puisque la pandémie est un choc externe dont l’effet sur la population, l’économie et les entreprises se dissipera éventuellement.

Certains parient déjà sur la reprise en achetant des titres battus. D’autres accumulent des actions de sociétés «en bonne santé financière» qu’ils aiment avec la confiance qu’elles regagneront en valeur à moyen terme.

Dans l’autre camp, des financiers plus inquiets craignent une récession sévère qui entraînera des faillites et pertes insoupçonnées pour les prêteurs et les investisseurs.

À leurs yeux, la chute de 20% de la Bourse intègre bien peu un tel scénario parce qu’elle part de très haut.

Le 13 mars, le rebond de 9,3% du Nasdaq a d’ailleurs ramené cet indice en territoire positif. Il est encore à la hausse de 2,4% depuis 12 mois.

Double choc

L’envergure des remèdes administrés indique que le double choc de la COVID-19 et de la chute du pétrole commençait à contaminer sérieusement le bon fonctionnement de divers marchés de financement.

La ruée vers l’argent sonnant par les investisseurs et les entreprises (un record de 137 milliards de dollars américains selon Bank of America) a fait tomber l’or, les obligations du Trésor, les obligations municipales, les obligations de sociétés, les prêts privés, pendant la semaine, obligeant les banques centrales à intervenir.

Nombre d’entreprises ont aussi puisé dans leur marge de crédit pour renflouer leur fonds de roulement, accentuant le stress sur le système financier.

La soudaine remontée des taux obligataires (et donc la chute de la valeur des obligations), en pleine cassure boursière, a sans doute entraîné des pertes difficiles à supporter pour bien des investisseurs et institutions.

Le cours du fonds négocié en Bourse (FNB) qui calque le marché américain des obligations (BND) est tombé à 1,79% sous sa valeur d’actif net au pire de la semaine. Ce n’était pas arrivé depuis la crise 2008, note Charlie Bilello, président de Compound Capital.

Le FNB qui reproduit les obligations américaines de 25 ans à coupon zéro (ZROZ) est aussi tombé de 22% entre le 9 et le 13 mars, a-t-il aussi rapporté.

C’est pourquoi certains économistes, dont Douglas Porter de BMO Marchés des capitaux, s’attendent à une baisse d’encore 75 points de pourcentage du taux directeur de la Fed le 18 mars et une coupe d’encore 50 points de la part de la Banque du Canada, le 15 avril.

Stéfane Marion de la Financière Banque Nationale prévoit une contraction économique «notable» au Canada et aux États-Unis au deuxième trimestre, suivie d’un léger rétablissement au troisième. Une reprise est possible à la fin de l’année, «si les gouvernements et les banques centrales réagissent avec force», ce qui semble être le cas.

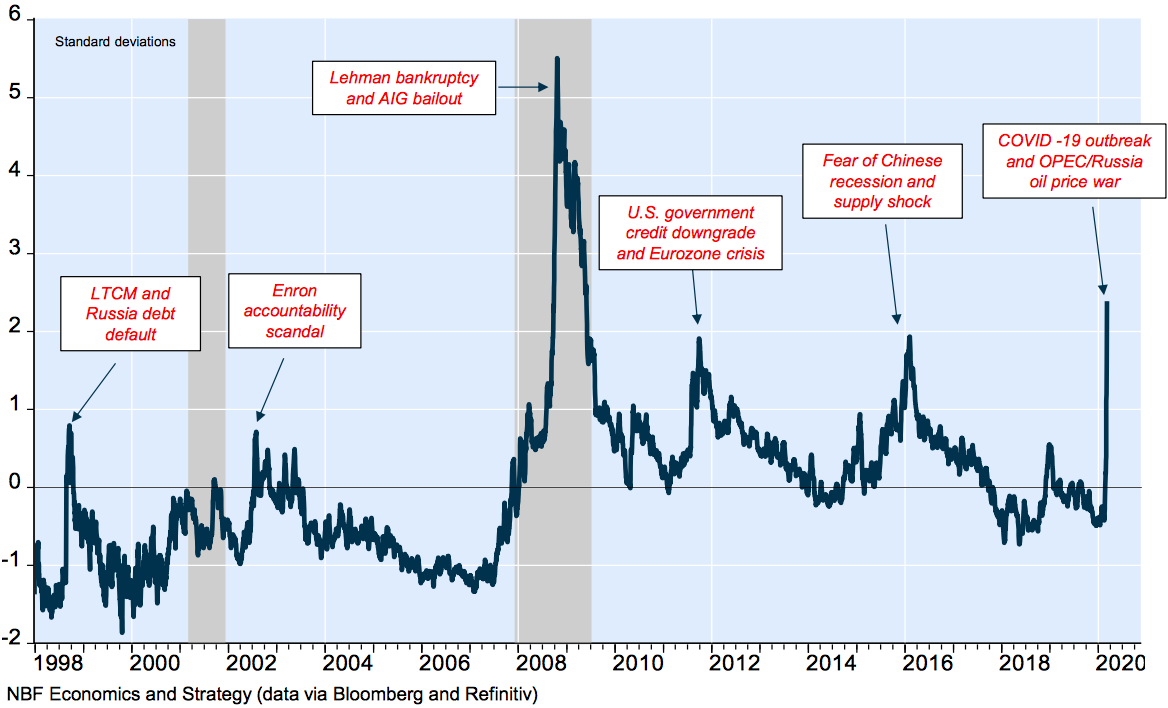

Le stress financier au Canada est loin de celui qui prévalait en 2008. (Source: Financière Banque Nationale)

La Fed a promis des liquidités de 5000 milliards de dollars américains tandis que divers plans de relance d’au moins 200 G$ US ont été annoncés à ce jour.

Au Canada, 10 milliards de dollars de prêts seront mis à la disposition des entreprises par l’entremise de la Banque de développement du Canada (BDC) et Exportation et développement Canada (EDC). L’assouplissement des réserves de stabilité des banques accroîtra aussi la capacité globale des prêts de 300 G$.

Enfin, la Banque du Canada a établi un nouveau mécanisme d’achat des acceptations bancaires afin de lubrifier le marché de financement aux PME.

Point d'appui pour le S&P 500: 2300 à 2400

Michael Hartnett, stratège en chef de Bank of America Securities, croit que le bazooka des banques centrales a de bonnes chances de limiter les dégâts économiques et boursiers en freinant les «défaillances» dans le marché des obligations de sociétés et des prêts privés.

Dans ces circonstances, un multiple de 16 fois les bénéfices lui apparaît raisonnable pour le S&P 500. Puisque les profits baissent en moyenne de 15 à 20% dans une récession, ceux de cet indice passeraient à 150$US, donnant au S&P 500 un point d’appui à 2400, explique-t-il.

Martin Roberge, de Canaccord Genuity, fait un exercice similaire et place le plancher potentiel de la récession à 2300.

«Depuis 1950, la Bourse perd 37% en moyenne lors de récessions et les bénéfices chutent de 22%. Le multiple de la Bourse passe de 17 fois les bénéfices rapportés à 10 fois. Puisque le multiple était de 21 fois avant le marché baissier, un recul de sept points du multiple place le S&P 500 2300», précise le stratège quantitatif.

Les dommages en Bourse le 12 mars étaient tels que plusieurs indicateurs s’approchaient ou dépassaient les repères au pire de la crise financière en mars 2009, alors que le COVID-19 risque de provoquer une récession de courte durée, soutient M. Roberge.

La dépréciation des cours reflète déjà la perspective d’une récession tandis que la Fed s’occupe du manque de liquidités qui fige la négociation normale de plusieurs actifs financiers, dit-il.

Le troisième danger sera plus difficile à contenir: les problèmes encore invisibles de l’endettement trop élevé de plusieurs industries et entreprises américaines.

Le stratège s’attend donc à ce que la Fed sorte sa trousse de temps de crise pour assurer que les institutions, les prêteurs et les fonds continuent de transiger l’un avec l’autre avec confiance.

En ce qui a trait aux banques canadiennes, M. Roberge estime que la chute de 30% des cours en mars est exagérée. Elles redeviennent attrayantes par rapport aux secteurs prisés pour leurs dividendes, tels que les services aux collectivités, dit-il.