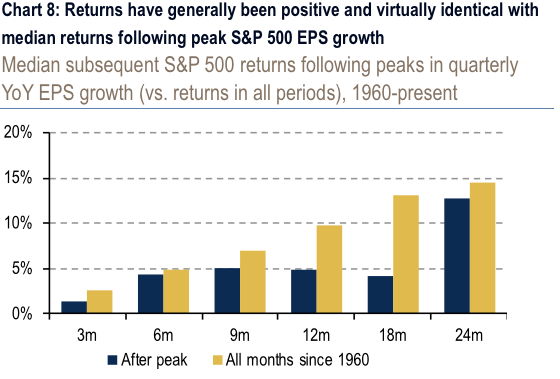

Ls rendements en Bourse se poursuivent même après que la croissance des profits ait atteint son amplitude maximum (Source: Bank of America Merrill Lynch)

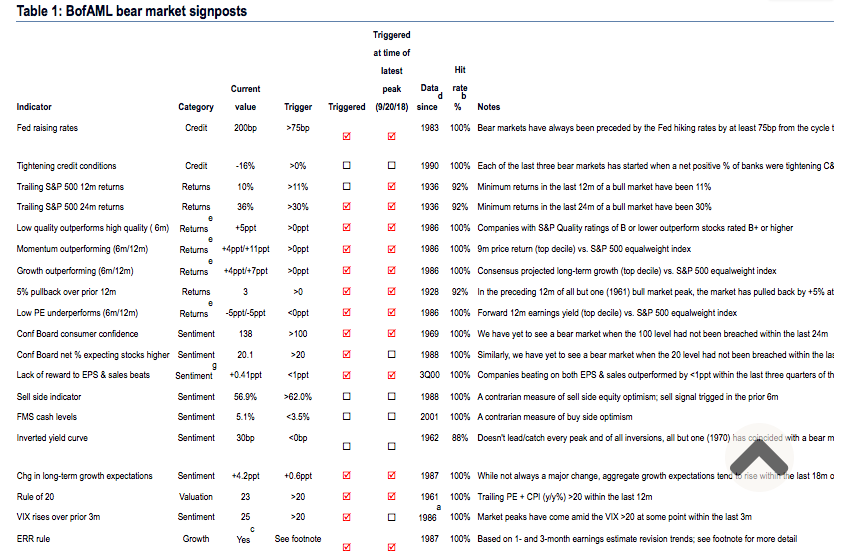

Quatorze des 19 signaux précurseurs d’un marché baissier de Bank of America Merrill Lynch, ont été déclenchés.

Une telle proportion de 74% suggère habituellement que le marché haussier a encore environ 21 mois devant lui, précise la stratège quantitative Savita Subramanian, selon les cycles analysés depuis 1968.

Il faut que la totalité des 19 indicateurs soient déclenchés avant que le S&P 500 ne touche son ultime zénith, comme ce fût le cas lors de quatre des sept derniers cycles haussiers, ajoute Mme Subramanian.

Voici les 19 indicateurs de marché baissier de Bank or America Merrill Lynch.

Lorsque les taux à court terme se rapprochent des taux à long terme - le fameux aplatissement de la courbe des taux – c’est signe que les liquidités s’assèchent.

Ce nouveau régime provoque une période de volatilité accrue qui pourrait perdurer jusqu’en 2021, indique la stratège.

Plus de volatilité n’est pas, en soit, une menace immédiate pour les rendements.

Entre 1993 et 1998 par exemple l’indice VIX avait grimpé de 15 à 25 et le S&P 500 avait tout de même procuré un rendement annuel composé de presque 22%, rappelle la stratège.

Elle répète que les titres de la plus grande qualité constituent le meilleur rempart lorsque la volatilité fait un retour.

Il ne faut pas confondre profits records et amplitude record de la croissance des profits non plus, soutient la stratège sectorielle de Bank of America.

«La progression des profits atteindra vraisemblablement la pointe du cycle lors du troisième trimestre actuel, mais les gains boursiers restent habituellement dans la moyenne des rendements pendant encore 3 à 6 mois, après ce zénith», explique-t-elle.

Des signaux encore favorables

Quels signaux sont encore favorables aux actions? La croissance des profits, l’absence d’euphorie de la part des investisseurs et le rôle refuge que jouent encore les obligations en portefeuille.

«Le déplacement en masse des investisseurs des obligations aux actions n’a pas encore eu lieu. Les rentrées de fonds dans les actions depuis 2009 sont encore de moitié inférieures à celles dans les obligations, dont la valeur s’effrite pourtant lorsque l’inflation et les taux remontent», dit-elle.

Le moral de Wall Street correspond au niveau qui précède des gains boursiers 93% du temps.

Un composite de huit données macro-économique indique aussi que le cycle économie se situe entre la phase de mi-parcours et l’ultime dernière phase.

Il est intéressant de noter que les obligations de pacotille – pourtant émises par les sociétés financièrement plus fragiles – ont peu bronché jusqu’ici, à part dans les industries automobile et de l’habitation.

Le Bloomberg Barclays US Corporate High Yield Bond Index a fléchi de seulement 1,2% depuis le sommet du 2 octobre.

Ces obligations de sociétés avaient aussi bien tenu le coup lors des corrections de février et d’avril.

Leur résilience signale soit qu’une récession est encore lointaine ou soit que les investisseurs sont encore aveuglés par le rendement élevé de ces titres.

Comme en février et en avril, les probabilités d’une hausse des taux par la Fed ne diminuent pas non plus malgré les pertes en Bourse. Les chances d’une hausse du taux directeur en décembre dépassent toujours 80%.

Des dommages importants

Le S&P 500 a perdu 6,8% par rapport à son sommet du 20 septembre. La dégelée a atteint 7,7% en cours de séance, le 23 octobre.

Il faudrait que l’indice phare tombe sous 2710 pour connaître une correction officielle de 10%. L’indice est tombé à 2691 en cours de séance mardi.

Un nouveau plancher en cours de séance du même genre avait servi de point de bascule à l’indice en février, après la chute de 12%.

Derrière les indices, les dommages sont beaucoup plus spectaculaires.

« Le titre moyen du S&P 500 a perdu 17% de leur sommet respectif, soit plus que la proportion de 15% au plancher de février. »

Il faut remonter au début de 2016 pour revoir une telle dégelée.

Ainsi, les titres à faible capitalisation - qui devaient être les grandes bénéficiaires de la politique de «l’Amérique d’abord» de Donald Trump, ont vu tous leurs gains de 2018 s’évaporer. Le Russell 2000 a flanché de 13% depuis son sommet du mois d’août.

Les cours des banques américaines sont à leur plus bas en un an, après un ressac de 14% depuis le sommet de janvier. Les banques régionales ont encore plus souffert avec une chute de 19% depuis juin.

L’indice des constructeurs S&P Supercomposite Homebuilding a chuté de 36% depuis le début de l’année, sa pire performance depuis la crise.

Les taux hypothécaires de 30 ans ont franchi la barre de 5% ce mois-ci aux États-Unis pour la première fois depuis 2011, tandis que les mises en chantier ont retraité de 5,3% en septembre.

Le secteur des matériaux est aussi à un plancher annuel, après une culbute de 17% depuis son sommet annuel.

Les transporteurs aériens ont aussi plongé de 24% à un plancher de 23 mois tandis que US Steel a dégringolé de 46%.