Le retrait du projet de loi sur la réforme de l’assurance-santé n’est probablement qu’un contretemps législatif, mais il pourrait tout de même servir de prétexte à des prises de profits par les investisseurs qui craindront que l’agenda pro-croissance de Donald Trump soit menacé.

Après tout, tant de stratèges prédisaient ou souhaitaient déjà un mouvement de repli, après quatre mois de gains rapides de 10% à 14% pour les trois grands indices américains.

Il faut dire que le nouvel occupant de la Maison blanche avait prévenu le 28 février en conférence de presse, comme s’il l’apprenait d’ailleurs lui-même, qu’il devait procéder à cette réforme, pour dégager des économies, avant d’abaisser les impôts.

Le président perd une marge de manœuvre de 500 milliards de dollars américains pour baisser les impôts, sans sa réforme Trumpcare, estiment déjà certains observateurs. D'aures parlent de 1 000 milliards.

Nombreux seront ceux qui verront dans cet échec la capacité diminuée du nouveau président d’imposer ses mesures de relance, malgré le balayage républicain des dernières élections.

D’autres seront au contraire contents que Donald Trump ne puisse pas faire tout ce qu’il veut.

Les huit ans d’impasse politique pendant la présidence d’Obama rappelle aussi que la vie continue peu importe le théâtre au Congrès.

Pari de croissance, déjà en berne

Les paris de croissance qui avaient soulevé les cours depuis novembre battaient déjà de l’aile avant ce vote, de concert avec le récent recul du pétrole et l’approche gradualiste du rétablissement des taux par la Fed.

Les banques ont reculé au cours de 11 des 15 dernières séances après avoir mené la charge depuis novembre. Ce secteur a retraité de 3,8% cette semaine.

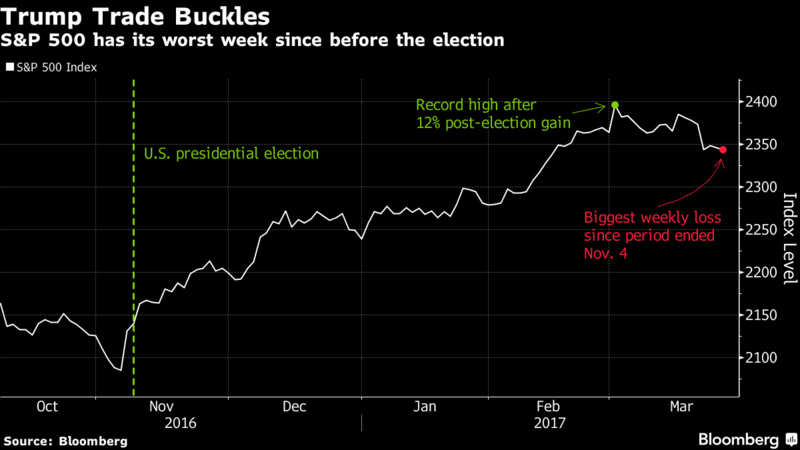

L’indice phare S&P 500 a fléchi de 1,4% cette semaine et de 2,37% depuis son sommet de 2400 du 1er mars, ce qui constitue son «pire» mois à ce jour, depuis octobre 2016.

Le S&P 500 s'aligne pour son pire mois depuis octobre 2016, mais n'a perdu que 2,4% depuis son sommet du 1er mars. (Bloomberg)

Au cours le plus bas de 15242 atteint en cours de semaine, l'indice S&P/TSX de la Bourse de Toronto avait perdu 4,3% de son sommet, précise aussi Martin Roberge, de Canaccord Genuity.Le stratège quantitatif croit que le mouvement de repli n’est pas fini parce que si peu de titres canadiens enregistrent plus de volume de vente que d’achat.

Il maintient donc sa recommandation du 23 février d’allouer 56% du portefeuille aux actions (au lieu de 60%), 34% aux obligations (dont 20% dans les obligations de sociétés) et 10% en encaisse (au lieu de 5%).

Il cite un nouveau vent de front pour la Bourse: des banques centrales moins accomodantes.

«La dernière fois que la Fed et la banque centrale chinoise ont haussé leurs taux en même temps, en 2006, le S&P 500 avait perdu 7,7% et le S&P/TSX 12,7%, au cours de l’été», rappelle-t-il.

M. Roberge suggère même à ses clients de tourner leurs yeux vers le Vieux continent où l’élan économique est meilleur et la croissance prévue (12,5%) des profits est supérieure qu’aux États-Unis (10,6%), à un moment où les cours sont aussi moins chèrement évalués (un multiple de 14,4 fois les bénéfices prévus en Europe par rapport à 17,6 fois aux États-Unis).

Malgré la montée du populisme, le Brexit et les élections en France, les actions européennes (7%) ont surpassé les actions américaines (4,7%) depuis le début de l’année.

Fonds de réserves au lieu de chambouler le portefeuille

«Pour la majorité des investisseurs qui ont au moins 10 ans devant eux, rien ne sert de chambouler votre portefeuille. Si l’évaluation élevée des cours et huit ans de marché haussier vous rendent nerveux, vous pouvez tout bonnement recalibrer votre portefeuille en fonction de votre répartition d’origine», explique Tom Bradley, président de Steadyhand, dans sa dernière chronique au Globe & Mail.

C’est ce qu’il a fait dans le Founders Fund, qui adopte une répartition en actions de 57% similaire à celle de M. Roberge, tandis que les obligations comptent pour 25%.

L’encaisse élevée de 18% vise à préserver le capital et à sauter sur d’éventuelles occasions.

Même les retraités, écrit le gestionnaire de portefeuille, ont besoin des rendements que procureront les actions pour préserver leur pouvoir d’achat pendant 20 à 40 ans. Ce n’est donc pas dans le portefeuille de placements qu’il faut trouver refuge.

Il est préférable selon lui d’aller chercher la tranquillité d’esprit dans un fonds de prévoyance distinct, équivalant à deux ans de revenus.

Ces fonds peuvent couvrir les dépenses courantes dans l’éventualité d’une chute boursière, ce qui empêche l’investisseur de vendre en panique de sorte que le portefeuille de placements puisse continuer à jouer son rôle à long terme.

Deux autres stratèges encore sereins

Chez Bank of America Merrill Lynch, le stratège en chef Michael Harnett croit qu’il ne vaut pas la peine de réagir à une correction modeste de 3% à 5% qu’il prévoit.

Le repli pourrait voir les secteurs les plus populaires depuis les élections continuer à perdre une partie des gains des derniers mois, dans le remaniement de portefeuille des pros en fin de trimestre.

Il n’y a pas lieu de devenir plus prudent non plus parce que globalement les données économiques et les bénéfices vont encore dans la bonne direction, dit-il.

«Une amélioration des indicateurs économiques et un optimisme renouvelé dans la réforme promise des impôts pourraient même raviver l’appât du gain et les paris de croissance au cours des prochains mois», avance M. Harnett.

Le stratège surveille les mises en chantier, les volumes des prêts des banques, la confiance des PME et les commandes de biens durables qu’il considère les plus utiles pour prendre le pouls de l’économie.

Une ré-accélération de l’économie est essentielle pour prolonger les gains puisque les actions se sont envolées de 30%, les ressources naturelles de 25% et les obligations de société à rendement élevé de 21%, depuis février 2016.

«Une hausse plus soutenue du salaire horaire serait aussi bienvenue pour rassurer ceux qui craignent que la Fed ait commis une erreur en relevant son taux directeur une troisième fois en trois mois, au moment où l’économie américaine offre un PIB d’à peine 0,9% au premier trimestre», explique-t-il.

Des gains sont encore possibles puisque les investisseurs sont loin d’être euphoriques si l’on se fie à l’encaisse de 4,8% des investisseurs institutionnels et celle de 11% des fortunes privées.

Seulement 10% des gestionnaires mondiaux sondés par Bank of America Merrill Lynch ce mois-ci croient que la réduction des impôts sera adoptée au Congrès avant le congé estival au mois d’août.

«Le moment de vendre se présentera sans doute lorsque la réforme des impôts aura reçu l’aval du Congrès et aura soulevé une nouvelle fois les cours», prévoit-il.

M. Hartnett garde aussi l’œil sur les banques centrales de l’Europe, de la Chine et de la Grande-Bretagne qui signalent toutes la fin de leur détente monétaire.

«Si les banques retiraient leurs liquidités l’une après l’autre, la hausse des marchés pourrait entrer dans son dernier droit», prévient M. Hartnett, en ajoutant que les pointes boursières se forment sur plusieurs mois contrairement aux creux boursiers.

Andrew Garthwaite, chez Credit Suisse, est plutôt d’accord avec son collègue. La période de flottement actuelle des cours est typique d’un marché qui «escalade tout simplement l’éternel mur d’inquiétudes».

Le stratège londonien hausse même son cours cible pour le S&P 500 de 2350 à 2400 à mi-année et celui pour la fin de l’année de 2300 à 2500, offrant ainsi un gain potentiel d’encore 7%.

Deux facteurs lui feraient perdre son optimisme: un bond du salaire horaire au-dessus de 3% ou une remontée des taux de 10 ans à 3-3,5%.

«Nous voyons peu d’indices précurseurs d’un sommet pour les marchés», dit-il.

Les écarts de rendement entre les obligations souveraines et celles des sociétés n’ont pas connu les sept mois de détérioration qui précèdent 90% des récessions.

Le rendement supérieur que procurent les bénéfices par rapport aux rendements obligataires est revenu à sa moyenne à long terme de 4%, mais il est encore loin du niveau de 2,5% qui signale un danger, précise aussi M. Garthwaite.

«La part du capital investi dans les actions n’est pas au zénith et on entend personne parler de nouveau paradigme», évoque aussi le stratège.

Beaucoup de secteurs et de titres participent encore aux gains. Aux sommets, de moins en moins de titres s’apprécient.

Enfin, l’ampleur des rachats d’actions diminue parce que les entreprises attendent de connaître leur taux d’imposition et les conditions qui encadreront le rapatriement de leur encaisse à l’étranger.