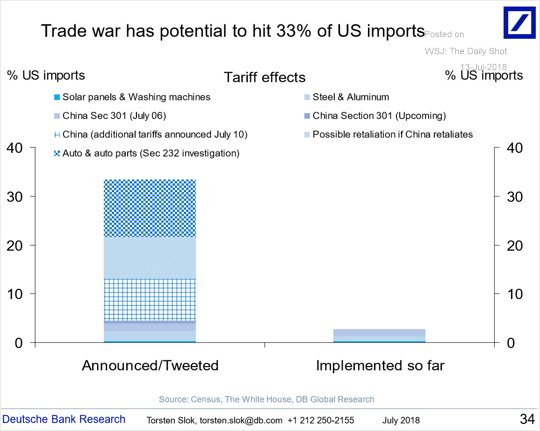

Pour l'instant, l'ampleur des menaces et des annonces surpasse nettement les vrais tarifs commerciaux. (Sources: Charles Schwab, Deutsche Bank)

Pendant que les discussions sont rompues entre la Chine et les États-Unis dans leur bras de fer commercial et que la menace de nouveaux tarifs plane, la Bourse enfile d’autres gains.

Le Dow Jones a avancé de 2,3% la semaine dernière, sa meilleure performance depuis le début de juin.

Le S&P 500 a ajouté 1,5% et a regagné la marque de 2800 atteint le 1er février, tandis que le Nasdaq a pris 1,8%, assez pour toucher un nouveau record.

Il s'agit d'une deuxième semaine d'appréciation en bloc pour les trois indices qui affichent une sixième semaine de gains en sept.

Quant au S&P/TSX, il a progressé 1,1%, s'offrant même un record le 12 juillet.

L'indice torontois s'est apprécié de 2,2% depuis le début de l'année, ayant récupéré les pertes subies en février.

La saison estivale a pourtant mauvaise réputation si l’on se fie au dicton «mieux vaut vendre en mai».

Historiquement, la Bourse fait du sur-place pendant l’été, car elle est sans doute engourdie par l’absence de plusieurs de ses participants.

Le volume de 5,2 milliards d'actions échangées à New York en ce vendredi 13 était le plus faible de l'année à ce jour.

Il ne faut donc pas tirer de grandes conclusions de cette saison pour la suite des choses.

C’est à la rentrée de septembre que stratèges, négociateurs et financiers reprennent le pouls des perspectives et remanient leurs placements, provoquant parfois de forts mouvements.

Résilience étonnante?

D’ici là, on peut tout de même s’étonner de la résilience des Bourses aux risques que pose pour l’économie mondiale l’idéologie de «l’Amérique d’abord» de Donald Trump.

Depuis des semaines, les stratèges et économistes sont de plus en plus nombreux à diffuser des indicateurs précurseurs de récession ou à multiplier les avertissements concernant le rapprochement rapide entre les taux à court et à long terme.

Relisez d'où vient cette obsession pour la courbe des taux?

Bank of America recommande à ses clients une stratégie «défensive» et répète que les mouvements haussiers sont désormais des occasions de prendre ses profits.

Au plus gros fonds de couverture au monde, Bridgewater Capital, le co-chef des investissements Greg Jensen croit que l’encaisse n’est plus un boulet financier en portefeuille puisque la hausse des taux à court terme procure un rendement.

Les liquidités redeviennent un bon rempart à considérer, au moment où le prix élevé des actions et des obligations fragilise l’équilibre à long terme de ces deux classes d’actif.

«Le prolongement des politiques accommodantes a bel et bien stimulé l’économie et l’appétit du risque, mais il diminue aussi les rendements futurs», a-t-il dit en entrevue à Bloomberg.

L’économiste David Rosenberg, de Gluskin + Sheff, broie aussi du noir tout en prévenant qu’il est impossible de prévoir l’issue du conflit commercial.

Si une guerre de tarifs peut assurément ralentir l’économie mondiale, c’est surtout la Fed qui le tracasse.

La hausse des taux envisagée, en plus de la revente sur le marché des obligations qu’elle possède, équivaudront à un resserrement monétaire de 5,25%, dit-il.

« Jamais dans le passé, un tour aussi sévère du tourniquet monétaire a pu éviter de provoquer une récession »

L’aplatissement de la courbe des taux, l’incapacité des banques à s’apprécier et les tensions dans le marché des obligations de sociétés sont tous des signes selon lui que l’oxygène se raréfie dans les marchés financiers.

Barry Eichengreen, professeur d’économie à l’Université de la Californie en rajoute. À ceux qui croient que la résilience de la Bourse face au conflit commercial est bon signe, il prévient que ses effets n’ont tout simplement pas encore filtré jusqu’à l’économie et les profits.

Les plus optimistes, dont Joe Fahmy de Zor Capital, rétorquent qu’à force de s’inquiéter les pros ratent de bons rendements.

Il voient même dans la détérioration de plusieurs indicateurs du moral des investisseurs un signal contraire que le marché haussier peut encore se prolonger.

Avantage américain pour l’instant

De sa perche de stratège à court terme, Martin Roberge, de Canaccord Genuity, ne voit aucun mystère.

Les bons profits américains et le dollar fort attirent tout simplement des capitaux aux États-Unis puisque le reste du monde souffre davantage des politiques de Trump, pour l’instant.

En même temps, l’inflation modérée, les taux de 10 ans inférieurs à 3%, et le récent recul de 5% du pétrole fournissent aussi un peu d’oxygène aux actions.

«À sa troisième tentative, après celle de mars et de juin, le S&P 500 a franchi le cap de 2800. On semble enclencher la dernière poussée boursière à laquelle je m’attendais», dit-il.

Les titres américains plus défensifs des secteurs de la santé et des télécommunications joignent la parade à leur tour. Ces titres remplacent en quelque sorte les banques dont la rentabilité est affaiblie par le trop faible écart entre les taux à court et à long terme, explique le financier.

Au Canada, l’écart entre les taux de 2 et de 10 ans (de 21 points de base) est plus mince que celui aux États-Unis (25 points).

Cela assure presque que la courbe des taux s'inversera au Canada d’abord et que les banques canadiennes ne participeront pas au dernier élan du S&P/TSX, entrevoit-il.

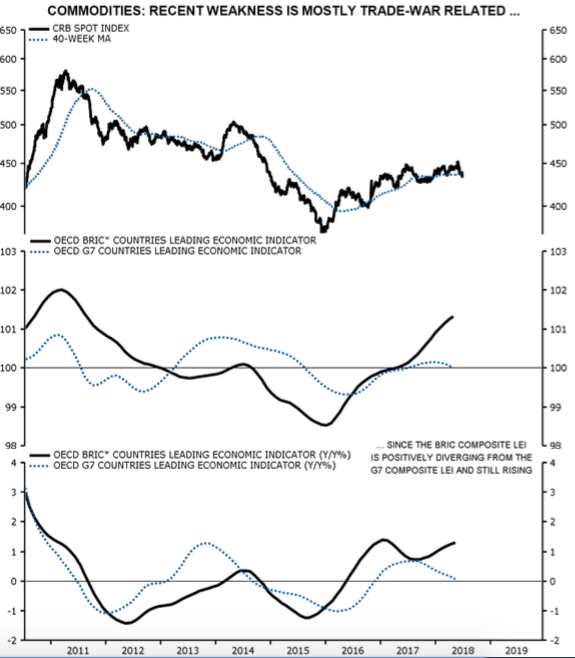

Les indicateurs avancés du BRIC suggèrent que les matières premières pourraient rebondir (Source: Canaccord Genuity)

Le stratège s’attend toujours à ce que les matières premières reprennent le leadership, après le mouvement de repli actuel.Les indicateurs économiques avancés des pays du BRIC (Brésil, Russie, Inde, Chine) continuent d’augmenter et de diverger de ceux des pays développés.

«La stabilisation prochaine du yuan chinois pourrait servir de signal à une remontée des matières premières», croit-il.

Au deuxième semestre, l’avance américaine pourrait toutefois se renverser. La dépréciation des autres monnaies et les politiques monétaires plus accommodantes à l’étranger pourraient alors raviver l’élan économique du reste du monde, plus tard en 2018.

«Dans ce scénario, le dollar américain freinerait sa course, ce qui donnerait un nouveau coup de pouce aux cours des matières premières», conclut le stratège quantitatif de Montréal.