Il est possible que la croissance interne de Couche-Tard ajoute plus qu'un milliard au bénéfice d'exploitation que prévoit Desjardins.

L’action d’Alimentation Couche-Tard (ATD.B, 46,80$) s’est appréciée d'un peu plus de 3% depuis cinq séances et frôle un sommet annuel atteint en cours de séance le 13 juillet.

Cela reflète le timide optimisme qui précède la très attendue journée des investisseurs qu'Alimentation Couche-Tard consacrera à la mise à jour des diverses initiatives de croissance interne initialement dévoilées il y a trois ans.

À (re)lire: Les bons coups de Couche-Tard redonnent confiance

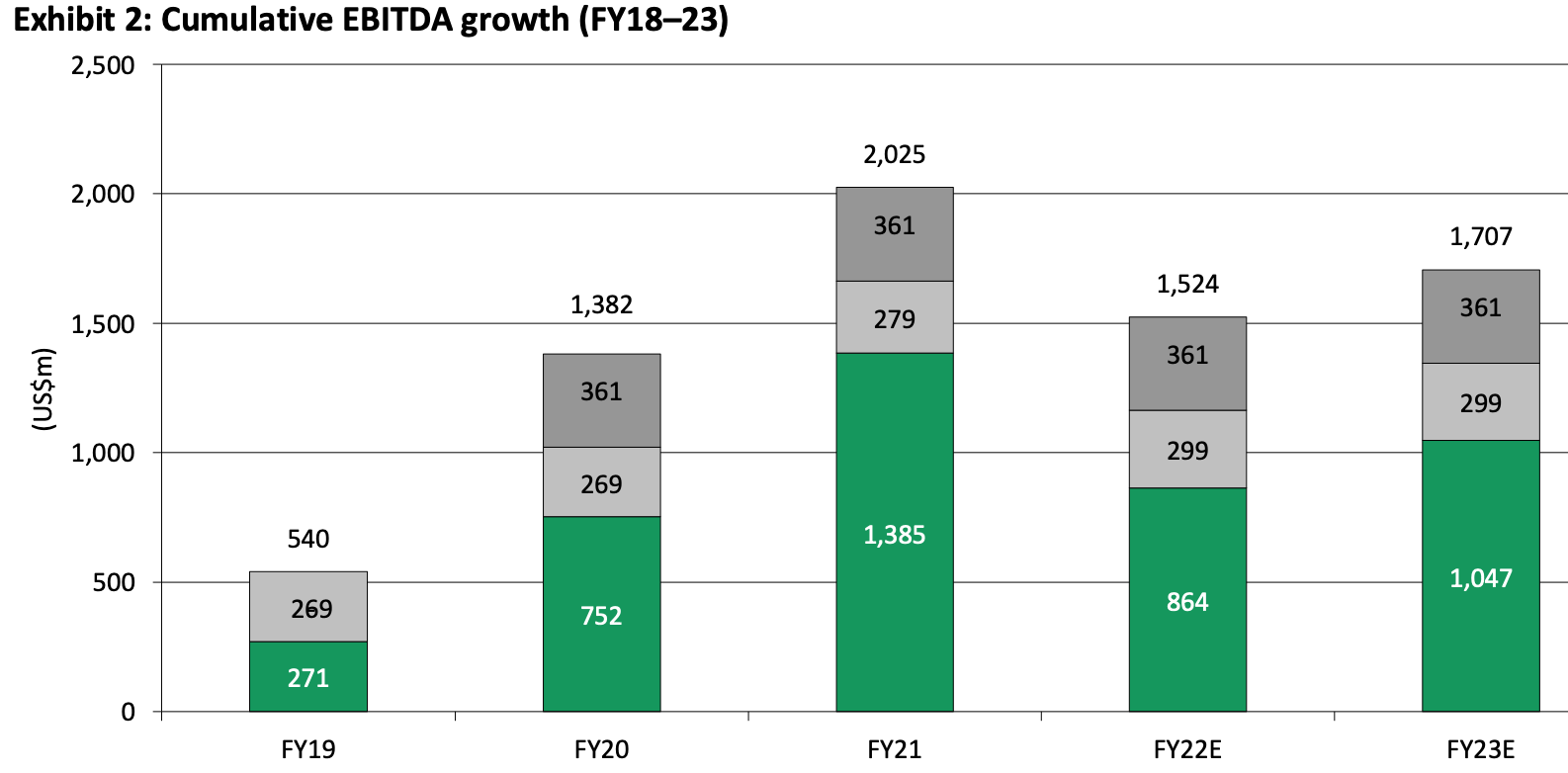

À l’époque, Couche-Tard s’était fixée l’objectif de doubler son bénéfice d’exploitation de 3 à 6 milliards de dollars américains entre (G$US) 2018 et 2023, soit moitié-moitié en provenance des acquisitions et de la croissance interne.

La plupart des observateurs espèrent que les nouvelles perspectives serviront de catalyseur au titre et lui insuffleront un nouvel élan. L’action a avancé de 4,7% depuis un an, ce qui est bien pâle par rapport aux bonds de 39% pour le S&P 500 américain et de 30% pour le S&P/TSX torontois pendant la même période.

Malgré ses solides résultats financiers et sa forte performance pendant la pandémie, l’action de Couche-Tard s’échange à 10 fois le bénéfice d’exploitation prévu dans un an, soit 10% de moins que le multiple moyen de 11 fois des cinq dernières années, indique Chris Li, de Desjardins Marché des capitaux.

L’incertitude entourant la future stratégie d’acquisitions après le choc de l’offre surprise pour l’épicier français Carrefour SA et la dépendance à la vente de carburant au moment où la transition énergétique s’accélère, pèsent sur le titre, résume l’analyste.

Des prévisions trop prudentes?

Même si son cours cible de 50$ correspond au verdict du marché, avec un multiple de 10 fois le bénéfice d’exploitation de 4,7 milliards de dollars américains projeté en 2023, Chris Lii a bon espoir que les nouvelles orientations financières de Couche-Tard confirmeront au minimum ses attentes et pourraient même inciter tous les analystes à relever leurs estimations.

L’analyste de Desjardins se demande s’il n’est pas trop prudent dans ses propres prévisions. À première vue, Couche-Tard semble en retard sur ses propres objectifs, mais Chris Li évalue que l’entreprise a ajouté 1,4 G$ US au bénéfice d’exploitation interne entre 2018 et 2021 grâce à de multiples initiatives dont l’approvisionnement en carburant et les fortes marges sur l’essence, l’offre croissante d’aliments, des politiques de prix locales, un meilleur assortiment de produits et des promotions mieux ciblées, et ce deux ans plus tôt que prévu.

«Bien que nous prévoyions qu’une partie de cette croissance se renversera en raison du retour de marges plus normales sur l’essence et de l’effet du déconfinement sur les ventes de tous les commerces essentiels restés ouverts pendant le confinement, l’augmentation des déplacements et de nouveaux efforts de mise en marché de l’essence et des aliments devraient rapprocher Couche-Tard de l’ajout de 1,5 G$US au bénéfice d’exploitation interne établi en 2018», explique-t-il.

C’est au chapitre des acquisitions où le manque à gagner promis reste le plus flagrant. Au lieu d’ajouter 1,5 G$US sur cinq ans, les achats ont procuré 300 M$ US et il reste deux ans à courir avant 2023.

«On ne peut pas dire que Couche-Tard n’a pas essayé, et de grosses candidates lui ont filé entre les doigts, mais la société est restée disciplinée» en ce qui concerne le prix qu’elle était prête à payer, rappelle Chris Li.

L’analyste espère que les dirigeants en révéleront davantage concernant leurs visées potentielles sur les segments connexes de l’épicerie, la restauration rapide, les commerces qui servent les voyageurs et les détaillants à petit prix.

Les leçons de l’expérience de Circle K en Norvège, où les voitures électriques occupent déjà 15% du marché, seront aussi révélatrices pour la future stratégie d’électrification en Amérique du Nord.

Pour l’instant, Chris Li est à l’aise avec sa cible de 50$. Le titre pourrait faire encore mieux si les perspectives de croissance interne s'avéraient meilleures que prévu et si Couche-Tard utilisait toute sa capacité d’endettement de 10 G$ US pour réaliser des achats complémentaires rentables qui réduiront sa dépendance au carburant.

« Plus de clarté au sujet de sa stratégie d’électrification aiderait le titre aussi »

Le titre pourrait par contre retomber à 41$, estime-t-il, si les inquiétudes au sujet de la transition énergétique ou la nouvelle stratégie d’acquisitions s’accentuaient.

L’évaluation pourrait alors retourner au plancher, de 8,5 fois le bénéfice d’exploitation de 2023, atteint lors de l’offre inattendue pour Carrefour SA.