Le S&P 500 est tombé sous un point d'appui technique important, qui fait craindre une correction prolongée comme en 2011 et en 2015 (Source : Bloomberg)

Bien malin celui ou celle qui peut prévoir si le repli boursier tire à sa fin ou s’envenimera.

Les arguments pour ou contre tiennent autant la route, car qui sait si l’économie décélérera comme tant le prévoient, combien de temps la Fed fera la sourde oreille aux spasmes boursiers ou encore si la révision à la baisse des bénéfices prévus sera de courte durée ou non.

L’économie américaine est encore solide, sans trop d’inflation, mais une nouvelle salve de tarifs douaniers après les élections de mi-mandat pourrait aussi changer la donne.

Techniquement, le recul boursier n’a pas connu non plus la capitulation que l’on observe habituellement avant une remontée plus durable.

Le S&P 500 a terminé la semaine sous sa moyenne mobile de 50 semaines, un point d’appui à long terme jugé important pour l’indice, qui avait déjà basculé sous d’autres seuils techniques.

La dernière fois que l’indice phare est tombé sous sa moyenne mobile de 50 jours en 2011 et en 2015, les phases de repli ont duré plusieurs mois, indique Bloomberg.

De plus en plus d’observateurs se rangent derrière l’analyse de Danielle DiMartino Booth, une ex-conseillère de la Réserve fédérale de Dallas devenue consultante, qui redoute un fort ralentissement l’an prochain lorsque la surdose de sucre des baisses d’impôts sera passée.

Surtout que la forte croissance économique des deux derniers trimestres écoulés - la plus robuste depuis 2014 - provient d’achats hâtifs par les entreprises qui voulaient devancer la menace de tarifs additionnels de 25% sur les biens importés de la Chine, au début de 2019, selon elle.

Des soupapes

Le nouveau recul des taux d’intérêt à long terme, du pétrole et du dollar américain cette semaine peuvent soulager un peu les marchés.

La remontée du trio avait ajouté au resserrement des conditions monétaires qui provoque justement la réévaluation brutale des perspectives pour l’économie et les profits, à l’aube de 2019.

Après la chute de 10% de la Bourse américaine, le rendement supplémentaire que procurent les bénéfices du S&P 500 par rapport à un rendement sans risques est revenu 3,5%, ce qui est favorable aux actions, précise Martin Roberge de Canaccord Genuity.

Le multiple actuel de 15,3 fois les bénéfices prévus dans 12 mois est aussi revenu à sa médiane à long terme.

Le ratio s’approche aussi du niveau de 15 fois qu’il avait atteint aux planchers lors des corrections de de plus de 10%, en 2011 et 2015, ajoute le stratège quantitatif.

Pour le S&P/TSX, le multiple est tombé sous 13 fois, soit le niveau qu’il avait en 2013, après une chute de 10% de l’indice torontois depuis le sommet de juillet.

«C’est positif à première vue, mais les multiples cours-bénéfices sont de bien mauvais guides pour prédire le comportement de la Bourse à court terme», prévient-il.

Il faut en effet que les profits de l’équation cours-bénéfices se matérialisent pour que la Bourse garde son attrait.

Or, la divulgation des résultats du troisième trimestre a donné aux investisseurs de nouvelles raisons d’en douter à court terme.

Le bond des coûts de plusieurs entreprises fait craindre que le meilleur est passé pour les profits et les marges.

Non seulement les résultats ou les perspectives d’entreprises industrielles repères telles que 3M ou Caterpillar ont déçu, mais même la croissance des châteaux forts Amazon et Alphabet-Google n’a pas été à la hauteur.

On peut en effet imaginer un scénario plus inquiétant par lequel la hausse des taux par la Fed comprime les multiples d’évaluation en même temps que les prévisions de profits baissent.

Evercore ISI vient d’ailleurs d’abaisser de 177 à 170$US ses prévisions de bénéfices pour le S&P 500, pour 2019.

Un multiple de 15 fois ces bénéfices ferait reculer le S&P 500 d’encore 4%, donne-t-elle en exemple.

Pas assez de dégâts pour émouvoir la Fed

Ce qui distingue ce repli des autres avant lui est qu’il survient au moment où le cycle économique et boursier est déjà à un stade avancé, explique M. Roberge.

De surcroît, les bonzes de la Réserve fédérale semblent peu disposés à rescaper les investisseurs, tant que l’économie et l’emploi resteront aussi vigoureux.

«La conjoncture économique et financière est encore trop favorable pour que la Fed suspende la normalisation des taux à mi-parcours», soutient Ethan Harris, économiste de Bank of America Merrill Lynch.

Le mouvement de repli est douloureux pour Wall Street, mais la banque centrale n’y voit qu’un petit hoquet dans une longue tendance haussière.

« Trois corrections en dix mois semblent beaucoup, mais elles surviennent après 578 séances sans repli d’au moins 5% »

La Bourse devra retrouver son propre équilibre sans l’aide de la Fed pour l'instant, renchérit-il.

Il est naturel que la croissance économique et des profits se modère en fin de cycle, ajoute-t-il.

Les chances d’un « atterrissage en douceur de l’économie américaine sont bonnes.

Les ménages sont encore en bonne posture financière, grâce à l’emploi et à l’amélioration des salaires.

La hausse des taux augmente le coût d’emprunt, mais le service de la dette en fonction du revenu disponible est encore près d’un plancher.

La confiance des entreprises, en particulier, les PME, est élevée.

La cadence de l’économie mondiale ralentit, mais elle reste supérieure à sa moyenne à long terme, ajoute M. Harris.

Le jeu politique du conflit chinois

Le bras de fer commercial entre les États-Unis et la Chine reste un important facteur de risque, reconnaît l'économiste.

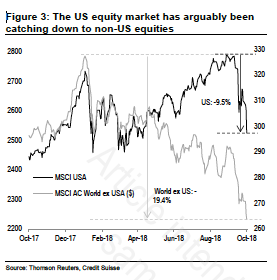

La politique de l’Amérique d’abord, qui a fait tomber les bourses mondiales de 19,4% (ex-États-Unis) depuis janvier, vient hanter la Bourse américaine dans un effet boomerang.

La Bourse américaine rejoint le mouvement baissier mondial à son tour. (Source: Bank of America Merrill Lynch)

M. Harris croit toutefois que l’occupant de la Maison-Blanche n’est pas pressé de s’entendre avec la Chine. Il préfère accuser la Fed de précipiter la hausse des taux et de faire reculer la Bourse.

Si les républicains se tirent bien d’affaires lors des élections du 6 novembre, la ligne dure sera maintenue jusqu’à ce que la hausse des prix causée par les tarifs suscite la colère des consommateurs, estime M. Harris.

Le contraire est possible aussi. Une possible détente des hostilités pourrait survenir après les élections si les républicains restent bien en selle, car ils auront moins besoin d’haranguer leurs électeurs.

Sans résolution du conflit commercial ni pause par la Fed, la Bourse est laissée à elle-même, croit aussi Tony Dwyer, le stratège américain de Canaccord Genuity.

À très court terme, la Bourse reste prisonnière de sa propre dynamique interne, dit-il.

«Le marché se cherche un nouveau point d’équilibre et le processus pourrait s’étaler sur plusieurs semaines sinon plusieurs mois», croit M. Dwyer qui reconnaît avoir sous-estimé les répercussions de la hausse des taux et du conflit commercial sur les cours.

En l’absence d’une récession, il faut compter 71 jours en moyenne avant de récupérer un recul de l’ordre de 9 %.

La proportion des titres battus est aussi extrême que lors du creux du début de 2016, si bien que des tentatives de rebond surviendront à l’intérieur du mouvement de correction.

«Je ne dis pas qu’il n’y a pas de risques fondamentaux derrière le repli, mais la correction corrige surtout le trop plein d’optimisme et la volatilité anormalement faible qui prévalaient avant», explique le stratège américain.

Maintenant que ces deux excès s’atténuent, ses indicateurs tactiques préférés suggèrent que le S&P 500 s’approche d’un bon point d’appui.