Les dommages techniques légers suggèrent qu'autres replis pourraient survenir. (Source: Canaccord Genuity)

Une hausse marquée de la volatilité, un plongeon mondial des taux et un solide repli en Bourse accueillent le retour de vacances de Martin Roberge, de Canaccord Genuity.

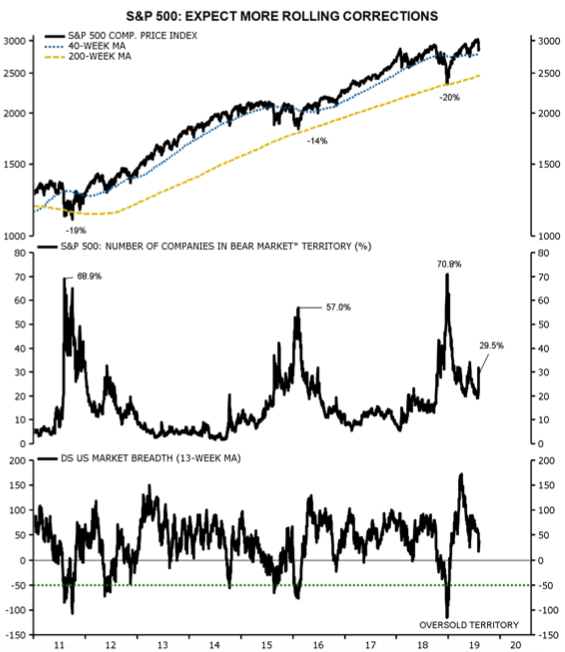

Après avoir repris le pouls des marchés, le stratège quantitatif estime que le mouvement de correction qui a vu le S&P 500 perdre6,5% de son sommet de la fin juillet n’est probablement pas fini.

Le S&P 500 s’est ressaisi de 2% mercredi par rapport au creux de 2827 atteint peu après l'ouverture. L'indice phare se situe 4,7% sous le sommet de 3027 du 26 juillet.

D’autres observateurs ont aussi noté ces derniers jours que les indicateurs de «peur» et d’autres signaux techniques n’étaient pas assez extrêmes pour conclure que la Bourse avait trouvé un réel plancher.

Pour sa part, M. Roberge constate que «seulement» 29,5% des titres du S&P 500 ont baissé de 20% et plus de leur sommet. Cette proportion avait atteint 70,9% lors de la chute de décembre 2018.

De plus, un indicateur qui mesure la proportion des titres vendus sur treize semaines est encore loin du seuil de 50% qui indique que le marché est «survendu», dans le jargon technique.

Un autre indicateur, qui mesure l’écart de prix entre les titres les plus et les moins volatils, est aussi encore loin de l’aversion au risque observée lors des replis de 2012 et de 2016.

Enfin, les gestionnaires sont encore nombreux à miser sur une hausse des cours à l’aide de contrats à terme (des paris de plus de 100G$US).

Lors des planchers récents du 2 avril 2019 et du 26 décembre 2018, les pros avaient fortement diminué leurs paris haussiers (50G$US), ajoute M. Roberge.

Le stratège redoute toujours une «récession des profits» plus tard en 2019 (soit deux trimestres consécutifs de recul des bénéfices) en fonction du signal que lui donne un indicateur précurseur interne.

Par ailleurs, les données plus élargies des profits provenant du calcul du produit intérieur brut (PIB) révèlent que les bénéfices des entreprises ont augmenté de seulement 7% depuis 2017, comparativement au bond de 38% de ceux du S&P 500.

«Non seulement la mesure élargie des profits devance-t-elle habituellement ceux du S&P 500, mais une telle divergence entre les deux séries de bénéfices en fin de cycle ne peut durer», fait-il valoir.

Il en conclut que plusieurs trimestres de bénéfices léthargiques risquent de provoquer une série de «corrections».

La santé et les constructeurs dans la mire

Malgré ces perspectives peu reluisantes, M. Roberge propose des choix de secteur à ses clients institutionnels qui veulent faire mieux que le marché à court terme.

Il recommande de préférer le secteur de la santé au secteur des services de communications dans une transaction d’achat-vente (long/short).

M. Roberge juge que la hausse de seulement 4% du secteur de la santé ne reflète pas l’amélioration des bénéfices et des prévisions.

Au deuxième trimestre, cette industrie représentée par le fonds négocié en Bourse Health Care Select Sector (XLV, 90,30$US) a servi plusieurs surprises et affiche une hausse globale de 7% des bénéfices.

C’est le contraire pour le secteur des services de communications qui abrite trois des quatre membres de l’acronyme FANG (Facebook, Apple, Netflix et Alphabet-Google).

Ce secteur chouchou, représenté par le FNB Communications services Select Sector SPDR (XLC, 46,16$US), s’est apprécié de 18% depuis le début de l’année alors que les prévisions de bénéfices pour 2019 ont baissé de 20% pour Netflix (NFLX, 304,03$US), de 16% pour Facebook (FB, 185,62$US) et de 12% pour Disney (DIS, 134,82$US), donne-t-il en exemple.

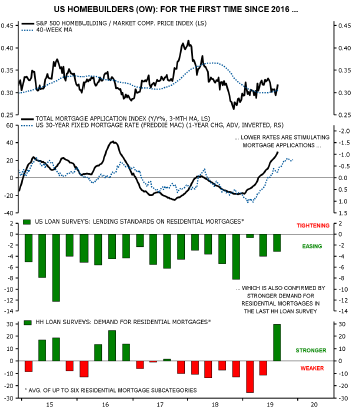

Par contre, les constructeurs de maisons dans le FNB iShares Home construction (ITB, 38,62$US) sont attrayants, malgré les énormes craintes de récession, avance le stratège.

La rechute des taux ravive enfin la demande pour les prêts hypothécaires (Source: Canaccord Genuity)

Les sondages mensuels des agents de prêts indiquent que la nouvelle chute des taux gonfle la demande de prêts hypothécaires.

Et pour la première fois depuis 2016, la détente des critères de prêts par les banques ravive aussi la demande pour les prêts hypothécaires.

«C’était la condition manquante pour que les constructeurs connaissent une période d’appréciation en Bourse», dit-il.

Le recul du prix du bois leur est aussi favorable.