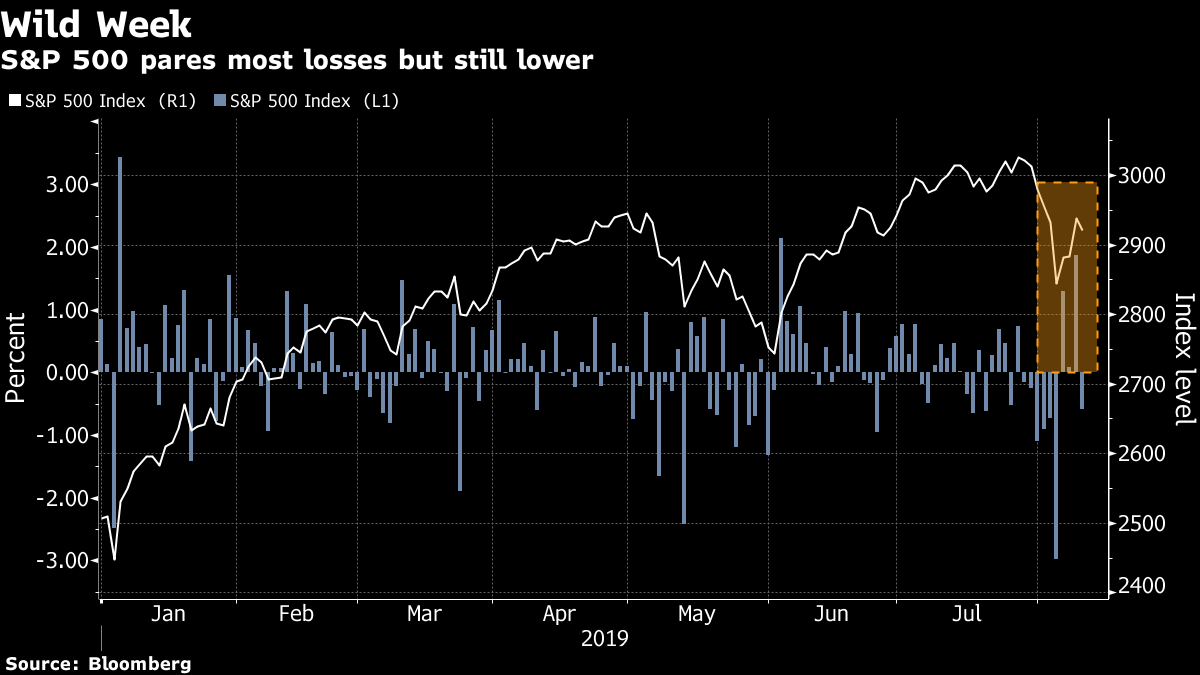

Le S&P 500 a joué au yo-yo cette semaine au gré des manchettes à Washington et Pékin. (Source: Bloomberg)

Une guerre commerciale, des taux de trois mois supérieurs aux taux de 10 ans et 15 000 milliards de dollars de titres de dette à rendement négatif ébranlent bien des investisseurs.

Nombreux sont les observateurs qui avaient qualifié le remède de la Fed à la crise financière d’«expérimentation» dont on ne connaissait pas les effets secondaires.

Dix ans plus tard, une foule de repères financiers défient la raison, tel qu’un taux négatif sur une obligation suisse de 50 ans, un rendement négatif sur une obligation européenne du fabricant américain Ball Corp., des taux négatifs en Allemagne pour ses obligations de toutes les échéances ou encore que le fait que la Grèce emprunte à meilleur coût que les États-Unis, ces jours-ci.

Les pros se grattent la tête avec raison. Pimco, JPMorgan Chase & Co. et divers éditorialistes de Bloomberg ont tous abordé la question ces derniers jours.

Certains attribuent le phénomène des taux négatifs au surplus mondial d’épargnes qui se conjugue à une faible demande pour le capital parce que l’économie faiblarde diminue les occasions d’investissement.

D’autres experts attribuent le phénomène à l’effet du vieillissement de la population qui freine l’économie en même temps que les avancées technologiques et la mondialisation modèrent l’inflation.

D’autres encore postulent que les bas taux eux-mêmes, en étirant les cycles économiques et en rentabilisant artificiellement les investissements, font vivre trop d’industries et de sociétés ce qui crée un surplus mondial de production chronique qui affaiblit les prix et l’économie dans une boucle sans fin.

Les rapports qui circulent sont tous fascinants, mais se résument souvent à des réflexions peu utiles à l’investisseur moyen qui veut savoir quelle classe d’actif privilégier ou s’il doit carrément fuir les obligations ou la Bourse.

Ben Carlson, de Ritholtz Wealth Management, a consacré un de ses billets «A Wealth of Common Sense» aux taux négatifs à la demande d’un retraité qui se demande où il placera ses épargnes lorsque les taux négatifs de l’Europe et du Japon atteindront les États-Unis.

Fidèle à lui-même, M. Carlson dit d’entrée de jeu que personne ne peut prédire la trajectoire des taux. Il ajoute que des taux négatifs à si grande échelle sont sans précédent.

«Quiconque vous dit comment ça va finir est un maniaque», écrit-il en ajoutant qu’il lui semble tout de même de plus en plus probable que le phénomène se rende en Amérique.

Pour le moment, les taux américains de 10 ans n’ont pas encore franchi le creux de 1,37% observé en 2016.

Puisqu’il faut un nouveau «choc déflationniste» pour que les taux tombent sous zéro, selon un rapport de JP Morgan & Chase, la prochaine récession aux États-Unis pourrait les rapprocher de zéro.

Dans l’intervalle, les taux de dix ans graviteront probablement autour du taux réel de croissance économique de 1,5 à 2%, estime Martin Roberge, de Canaccord Genuity.

La valeur sous-estimée des dividendes à long terme

En guise de conseil, M. Carlson rappelle que les dividendes sont l’un des aspects les plus sous-estimés de la Bourse.

«Je ne dis pas que les actions sont une alternative aux titres à revenus fixes. Ces deux classes d’actifs offrent un profil de risque très différent», prend-il soin d’ajouter.

Les obligations de sociétés, les titres hypothécaires et même les actions privilégiées sont d’autres sources de revenus, mais leur rendement diminue aussi.

Tous ces titres à revenu fixe ont aussi un ennemi commun: l’inflation. Lorsque le rendement est inférieur à l'augmentation du coût de la vie, l’investisseur ne gagne pas assez pour soutenir son pouvoir d’achat et s'appauvrit.

Or, les dividendes ont réussi à procurer un rendement supérieur à l’inflation de façon régulière, à très long terme. Depuis 1926, les dividendes du S&P 500 ont augmenté à un rythme de 5%, comparativement au taux d’inflation de 2,9%.

Et si l’on sépare les dividendes de l’indice, on observe que la croissance de 5% des dividendes a été presque aussi élevée que le cours du S&P 500 (6%), mais que l’indice a été quatre fois plus volatil que les dividendes.

Lors des chutes boursières, les dividendes faiblissent moins que les cours, indique M. Carlson. Les dividendes ont baissé de plus de 10% qu’une seule fois, pendant la crise de 2007-08.

Même à cette occasion, la contraction de 24% des dividendes a été moins dramatique que le plongeon de 56% du S&P 500, précise-t-il.

«Le rendement supérieur des dividendes s’accompagne de plus de volatilité que ce à quoi un investisseur peut attendre des obligations, mais si vous êtes capable de voir les dividendes du portefeuille d’actions comme une source de revenus, vous verrez que ces revenus sont beaucoup plus stables que les fluctuations de la Bourse le laissent croire», explique l’analyste financier certifié.

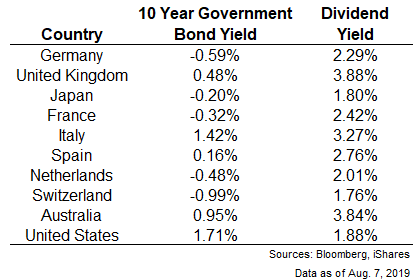

Le rendement de dividendes par rapport aux taux de 10 ans dans dix pays. (Sources Bloomberg, iShares, Ritholtz)

Encore un rôle pour les obligations

M. Carlson rappelle ensuite au lecteur que les obligations peuvent encore jouer un rôle de protection en portefeuille, même si les rendements faméliques actuels incitent à les fuir.

«Dans un monde à taux négatifs, il faut changer la façon de voir les obligations. Ces titres restent de bons amortisseurs lorsque la Bourse chute», soutient-il.

Les obligations peuvent servir de munitions à redéployer dans les actions lorsqu’un rééquilibrage s’impose.

Leurs intérêts peuvent aussi servir aux dépenses courantes lorsque la Bourse traverse ses inévitables tempêtes.

«Même si leurs rendements sont nettement plus faibles qu’ils ne l’ont déjà été, vos obligations actuelles continuent à vous payer», ajoute M. Carlson.

En d’autres mots, l’obligation déjà en portefeuille qui verse des intérêts de 2% continuera à les verser jusqu’à son échéance peu importe que les taux du marché deviennent négatifs ou non.

Si un nouveau régime de taux négatifs s'installait, les rendements en pâtiraient puisque la majorité du rendement d'une obligation provient de son rendement de départ (un calcul complexe qui mesure le rendement à l'échéance du coupon d'intérêt en fonction du cours de l'obligation à son achat).

Pour terminer, l’auteur reconnaît qu’il n’y a pas de solutions faciles pour investir dans le contexte actuel hors norme.

«J’aimerais bien que les investisseurs puissent récolter des rendements de 5 à 6% sans risque, mais cette ère semble révolue. Il faut investir dans les marchés tels qu’ils le sont, pas comme nous aimerions qu’ils soient», conclut-il.

Il faudra tolérer plus de risque qu'avant pour récolter des rendements plus élevés et aussi accepter de moins bons rendements qu'avant pour obtenir de la stabilité.