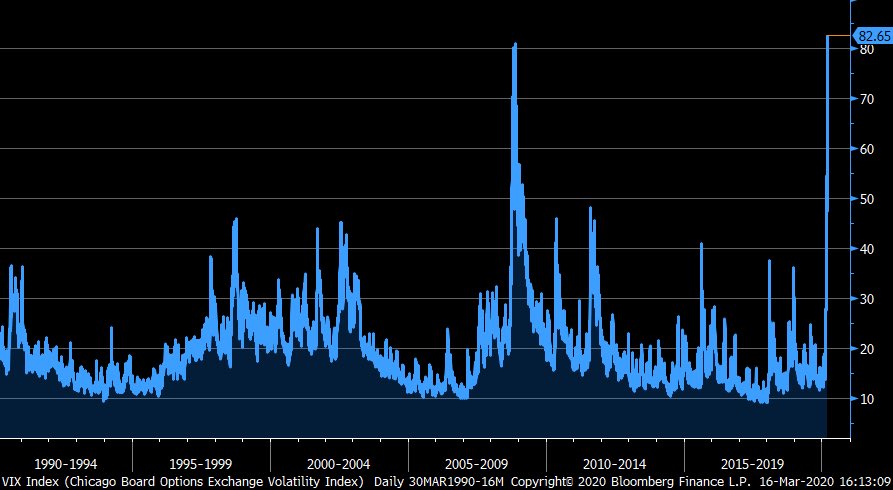

Le baromètre de la peur a surpassé son record de la crise 2008, le 16 mars (Source: Charles Schwab)

L’indice de la peur, le fameux VIX, a dépassé le 16 mars (82,69) le niveau qu’il avait connu au pire de la crise financière de novembre 2008 (80,26). C’est un autre record dont personne ne voulait.

Plus que les autres, cet indicateur semble jouer un rôle de premier plan dans la dégringolade de la Bourse, de 30% en 18 courtes séances, encore un précédent, ainsi que dans les montagnes russes quotidiennes.

L’indice de volatilité est au cœur de nombres de stratégies de négociations automatisées.

Quand cet indice grimpe, les fonds-robots reçoivent un signal de risque qui déclenche des ventes pré-programmées, ont expliqué divers intervenants au Wall Street Journal.

Le panneau de contrôle de ces algorithmes vire aussi au rouge lorsque plusieurs classes d’actif habituellement peu corrélées baissent en même temps, ce qui s’est produit plusieurs fois au cours des derniers jours.

«C’est très clair ce que j’ai à faire lorsque le risque augmente. Je dois réduire mon exposition. Tout se passe en fonction des listes d’instructions fournies au préalable à l’ordinateur», explique Roberto Cruce, gestionnaire chez Mellon Investments, au Wall Street Journal.

La volatilité aigüe perturbe aussi le marché des options et les stratégies de couverture des pros au quotidien en déréglant le coût de ces polices d’assurance.

Même s’ils ne sont pas la cause de tous les récents maux en Bourse, l’influence des algorithmes n’a jamais été aussi grande, estiment les experts.

Les fonds de «parité de risque», qui répartissent leur capital dans différentes classes d’actif afin d’optimiser le rendement et diminuer le risque, totalisent 175 milliards de dollars américains, note le Wall Street Journal.

En même temps, les fonds négociés en Bourse, ces paniers de titres qui calquent les indices, les industries ou les thèmes, sont les nouveaux outils de vente et d’achat de prédilection de ces fonds-robots en cours de séance, ce qui magnifie encore plus les mouvements.

En cours des derniers jours, par exemple, la chute d’un FNB d’obligations de sociétés américaines est devenue si rapide que les pros ne s’aventuraient pas à l’acheter, préférant laisser la tempête passer.

Sa chute laissait penser que les entreprises allaient défaillir en grand nombre alors que le problème était plutôt un problème de plomberie dans la négociation de ce marché.

Momentum à l'envers

L’approche momentum, qui consiste à acheter les titres qui s’apprécient le plus, avait été fort rentable jusqu’au sommet des Bourses le 20 février.

Ces fonds achetaient parce que l’indice VIX anormalement calme leur donnait le signal que tout allait bien. C’est l’inverse depuis trois semaines.

Les marchés sont dans un réel vortex puisque les algorithmes sont déboussolés par la chute synchronisée des actions, des obligations américaines du Trésor, de l’or, des obligations de sociétés, des obligations municipales, etc.

Divers repères de prêts entre les institutions commençaient aussi à sonner l'alarme, dès le 12 mars.

Ce maelstrom explique pourquoi la Fed avait tant besoin d’agir en mode urgence. Un accident financier peut vite dégénérer en onde de choc, dans le climat actuel.

«Jusqu’à maintenant, les mesures de la Fed servent surtout à prévenir qu’un fonds de couverture qui emprunte pour investir paralyse tous les marchés» en lui donnant le temps de dénouer ses paris, déplore dans un gazouillis Christopher Cole, chef des investissements chez Artemis Capital.

Il faut donc que les marchés retrouvent un peu de calme pour que l’indice de volatilité cesse de déclencher des ventes automatisées qui provoquent à leur tour d’autres ventes en cascades.

Évidemment, les robots ne sont pas les seuls en cause. La réalisation qu’une chute économique s’amène au deuxième trimestre envoie aussi bien des investisseurs vers la sortie.

Les déclarations contradictoires de la Maison-Blanche concernant le virus et la récession alimentent aussi le sentiment d’impuissance face au danger.

La possibilité que la pandémie se prolonge jusqu’en août aux États-Unis, un scénario évoqué nonchalamment par le président dans une longue tirade, a sûrement contribué à la chute de 3000 points du Dow Jones, le 16 mars.

Le S&P 500 accusait une chute record de 29,7% en 18 séances, le 16 mars (Source: Ritholtz Wealth Management)

L’incertitude, pire que la récession pour la Bourse

L’incapacité des financiers de prédire l’impact de la crise du COVID-19, autant sur les revenus et les bénéfices de tant d’industries que sur la durée de cette période, fige aussi le bon fonctionnement de la Bourse. Peu d’acheteurs se présentent au marbre dans ces circonstances, explique aussi Jim Paulsen, stratège en chef de Leuthold Group.

«Les financiers peuvent encaisser les mauvaises nouvelles et modéliser les récessions, mais pas l’inconnu. C’est pire pour les marchés», ajoute le stratège. L’énorme couverture médiatique du coronavirus ajoute à la panique.

M. Paulsen avance même que les mauvaises nouvelles économiques à venir pourraient paradoxalement apaiser un peu les montagnes russes en Bourse. «Il arrive plus souvent qu’autrement que les vraies statistiques soient moins catastrophiques que celles qu’on avait imaginées», évoque-t-il.

La récente stabilisation des taux d’intérêt à moyen et long terme aux États-Unis le rassure aussi bien que ça soit entièrement attribuable à l’intervention massive de la Fed dans les marchés des obligations du Trésor et des titres hypothécaires.

À ses yeux, les fluctuations et les chutes extrêmes en Bourse suggèrent que la crise boursière est plus près de la fin qu’au début. «Les cours ont déjà intégré une sérieuse récession», conclut-il.

Le S&P 500 s’échange à un multiple de 14,4 fois les bénéfices prévus dans 12 mois. Même si le dénominateur de ce ratio baissait et que les mauvaises nouvelles duraient encore plusieurs mois, les actions sont intéressantes pour les investisseurs patients.

M. Leuthold rappelle aussi que la Fed avait baissé son taux directeur jusqu’à zéro à la mi-décembre 2008, en pleine crise financière, trois mois avant que la Bourse ne touche son creux ultime mars 2009.