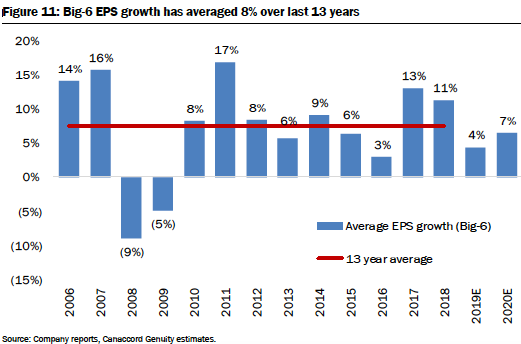

Les banques ont produit une croissance moyenne de 8% de leurs bénéfices depuis 13 ans. (Source: Canaccord Genuity)

À cinq jours ouvrables des résultats du deuxième trimestre pour les banques, les attentes des analystes sont bien modestes.

La Banque CIBC (CM, 109,77$) ouvre le bal le 22 mai. Les institutions québécoises Banque Nationale (NA, 63,33$) et Banque Laurentienne (LB, 42,36$) fermeront la marche le 30 mai.

La Banque BMO (BMO, 103,35$) devrait relever son dividende de 3 à 4%, alors que la Banque Nationale devrait hausser le sien de 4 à 5%.

Doug Young de Desjardins estime encore possible que la Banque Laurentienne augmente son dividende de 2%, mais Scott Chan, de Canaccord Genuity, n’y croit plus puisqu’il prédit une chute de 28% du bénéfice trimestriel.

Le meilleur est passé

Quatre analystes s’entendent pour prévoir une hausse de 4% des bénéfices des grandes banques, ce qui serait le plus faible rythme depuis le quatrième trimestre de 2016.

Si cette prévision fait consensus, les analystes réagissent différemment à la modération prévue.

Après un rebond de 12% depuis le début de 2019, les titres bancaires sont vulnérables à une détérioration de leurs perspectives, craint M. Chan.

L’analyste de Canaccord Genuity entrevoit une croissance des bénéfices de 4% en 2019 et de 7% en 2020, par rapport à la moyenne de 8% observée au cours des treize dernières années.

Pour s’ajuster à ce changement de régime, il abaisse de 11 à 10,5 fois le multiple d’évaluation qu’il accorde aux banques. Par le fait même, il réduit ses cours cibles par 3% en moyenne.

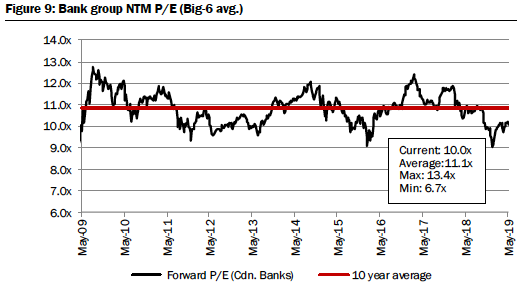

Les titres bancaires s’échangent à un multiple de 9,8 fois les bénéfices attendus dans 12 mois, ce qui est inférieur à leur évaluation historique de 11,1 fois, «mais ce multiple était tombé à 9 fois pendant la dégringolade boursière de la fin de 2018», rappelle-t-il.

L'évaluation actuelle de 10 fois est inférieure à leur moyenne de 11,1 fois les bénéfices prévus, depuis 10 ans. (Source: Canaccord Genuity

La résilience a de la valeur

Son collègue, Sohrab Movahedi, de BMO Marchés des capitaux, reste serein parce que les banques feront encore preuve de leur résilience.

«Les banques sont encore bien rentables et bien capitalisées», écrit-il.

Les activités bancaires traditionnelles au Canada et aux États-Unis, tout comme la gestion du patrimoine, devraient compenser pour la hausse naturelle des provisions des pertes sur prêts à ce stade du cycle économique et pour la hausse des dépenses autres que d’intérêts, fait-il valoir.

L’analyste de BMO prévoit un bond de 17% des bénéfices des activités bancaires aux États-Unis et à l’international pour l’ensemble des banques. Le Canada ne sera pas en reste, avec une croissance de 5%.

M. Movahedi mise aussi sur la hausse continue du volume des prêts et un écart stable entre les intérêts versés sur les dépôts et ceux prélevés sur les prêts.

Les titres bancaires lui apparaissent bon marché puisque leur multiple d’évaluation équivaut à 71% de celui de l’indice S&P/TSX, par rapport à la moyenne de 75%, depuis 20 ans.

Il attribue ce rabais au fait que les investisseurs ne croient pas que les banques puissent faire croître leurs bénéfices d’encore 6 à 7% par année jusqu’en 2020, comme il le prévoit.

Ces titres offrent encore un rendement total potentiel de plus de 12% composé du dividende de 4%, de la croissance des bénéfices de 6% et d’un renflement de leur évaluation, entrevoit-il.

Les banques obtiennent historiquement une évaluation de 11 fois lorsque leurs bénéfices croissent de 3 à 7%.

«Une réévaluation exige toutefois que les banques reconfirment en paroles et en chiffres qu’elles peuvent soutenir une telle croissance», convient M. Movahedi.

À la merci de l’humeur économique

Comme M. Chan, Gabriel Dechaine, de la Financière Banque Nationale, préfère jouer de prudence.

D’un côté, le nouveau recul des taux d’intérêt amoindrit les marges d’intérêt tandis que la conjoncture reste très incertaine.

«Pour que les titres bancaires rebondissent lors de la deuxième moitié de l’année, ce qui est arrivé dans 80% du temps depuis 2005, les craintes de récession doivent se dissiper et le secteur immobilier résidentiel doit fait meilleure figure», croit-il.

À cet égard, le rebond des mises en chantier lors des deux derniers mois et celui de la revente de maisons dans la grande région de Toronto l’encouragent.

La Banque BMO a des attentes à satisfaire

La Banque BMO a le plus à prouver. Son titre (gain de 17%) a surpassé son industrie (+10%) depuis le début de l’année parce que la croissance de ses bénéfices dépasse celle de ses rivales.

Ses prêts commerciaux ont bondi de 13% depuis un an, deux fois plus vite que ceux de son industrie grâce à ses antennes dans le Sud-ouest américain, indique M. Dechaine.

L’analyste se demande d’ailleurs si Banque BMO envisage de prendre de l’expansion à l’extérieur du Mid-West américain où sa filiale américaine est installée.

Cette possibilité pourrait soulever des inquiétudes étant donné le risque plus élevé des acquisitions dans de nouvelles régions qui offrent moins de synergies.

Banque Scotia en punition

Après trois trimestres de résultats inférieurs aux attentes, la Banque Scotia (BNS, 71,24$) doit restaurer sa crédibilité.

Si M. Mohahedi y voit justement un rapport risque-rendement attrayant, MM. Chan et Dechaine estiment que les acquisitions de 7 milliards conclues en 2018 prendront du temps à contribuer aux bénéfices parce que les coûts augmentent.

Son capital propre est aussi le plus faible des plus grandes banques, disent-il.

La Banque Nationale manque une étincelle

Les perspectives de la Banque Nationale ne soulèvent pas les foules.

Neuf analystes suggèrent de conserver le titre et un huitième en recommande l’achat.

L’institution québécoise semble tomber entre deux chaises. Les résultats attendus sont tout à fait respectables, mais sans plus.

Les analystes apprécient moins que la banque dépende plus de la gestion du patrimoine et des activités de financement des marchés des capitaux pour sa croissance.

Ses activités internationales de prêts alternatifs croissent à fort rythme, mais représentent moins de 10% des profits, note M. Movahedi. Leur performance n’a pas fait ses preuves dans une conjoncture plus difficile.

M. Chan lui préfère les banques qui font affaires aux États-Unis, d’où ses recommandations d’achat pour les banques BMO, T-D (TD, 73,86$) et CIBC.

Voici le consensus des prévisions pour le 2e trimestre

Banque/Bén. par action/Croissance(%)/Cours-cible

Banque BMO/2,34$/+8%/109,92$

Banque Scotia/1,74$/+1%/80,45$

Banque CIBC/2,97$/+2%/124,14$

Banque Nationale/1,52$/+4%/66,60$

Banque Royale/2,19$/+4%/112,23$

Banque T-D/1,68$/+6%/83,07$

Canadian Western Bank/0,76$/+2%/32,83$

Banque Laurentienne/1,08$/-29%/41,40$