Une règle méconnue permet de profiter à plein de l'exonération du gain en capital sur la maison principale et sur le chalet.

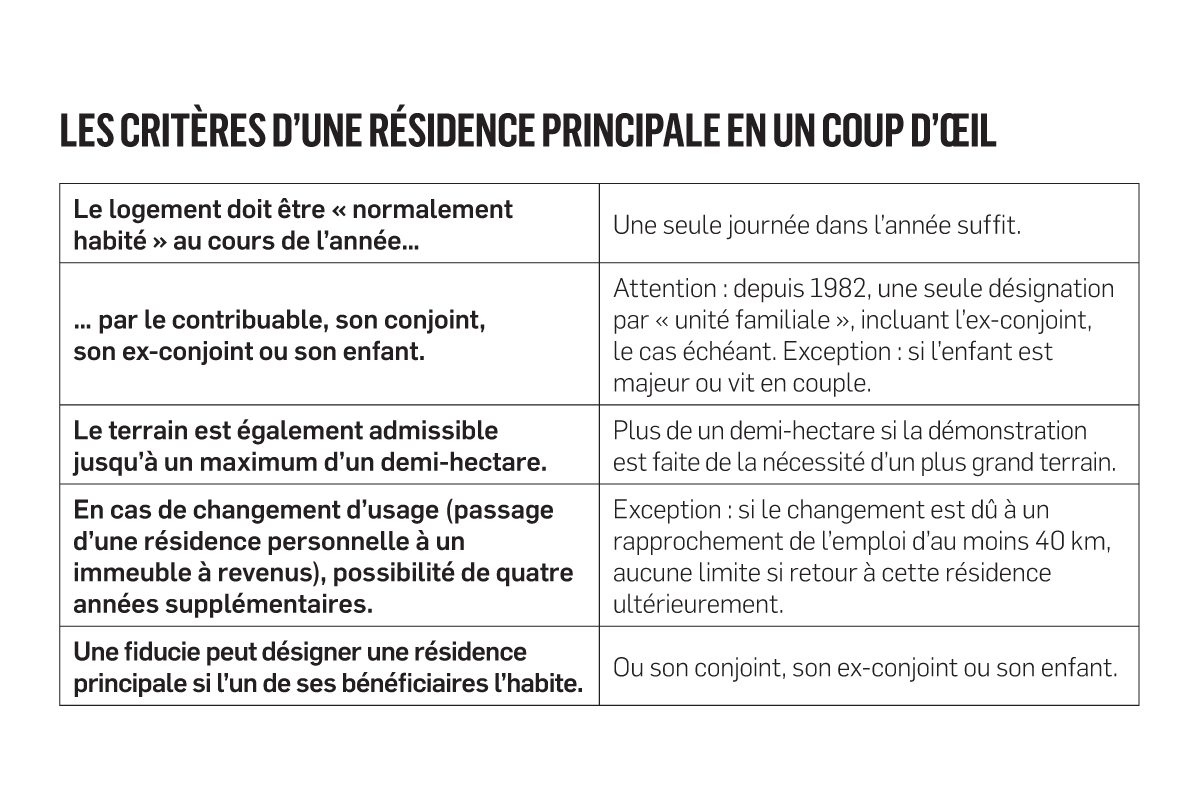

Tout le monde, ou à peu près, sait qu'aucun impôt n'est payable à la vente d'une résidence principale. La raison ? Simplement qu'il y a une exception à la loi. Cela signifie qu'une résidence principale, même si elle fait l'objet d'un gain en capital à sa vente, ne déclenchera pas d'impôt.

Lorsqu'un propriétaire ne détient qu'une seule résidence, les choses sont simples. Aucun formulaire, aucun impôt. Cependant, lorsqu'on en détient plus d'une, des choix peuvent être faits, et ces choix ont des conséquences.

En fait, ce dont je parle est la désignation de résidence principale. Dans la mesure où vous avez habité normalement une résidence, et pas nécessairement pendant toute une année, vous pouvez la désigner comme résidence principale pour l'année en question.

Dans la mesure où l'on désire épargner de l'impôt au maximum, y compris au décès, on choisira de désigner l'immeuble qui aura pris le maximum de valeur au moment où la vente est faite ou réputée faite.

Par exemple, si la valeur de votre maison en ville a augmenté de 100 000 dollars, et celle de votre chalet, de 150 000 dollars, vous voudrez peut-être désigner votre chalet comme résidence principale au moment où vous le vendrez, quitte à payer de l'impôt sur votre résidence en ville au moment de sa vente. Il arrive toutefois qu'on doive faire des hypothèses futures pour la prise de valeur, car on ne vend pas nécessairement deux immeubles au cours de la même année.

Cette disposition de la loi est assez bien connue. Ce qui l'est moins, cependant, c'est la possibilité d'épargner de l'impôt supplémentaire grâce à la formule de calcul de l'exonération du gain en capital.

En effet, un facteur de «+ 1» permet de payer moins d'impôt que ce qui serait intuitif. Cette fameuse formule est la suivante :

Nombre d'années de désignation + 1 ÷ Nombre d'années de détention

Prenons un exemple afin de bien comprendre comment tirer le maximum de cette formule.

Supposons que vous avez acheté une maison en 2007 et un chalet en 2009. Vous avez vendu les deux immeubles en 2016. La valeur de la maison s'est accrue de 80 000 dollars pendant la durée de sa détention, alors que celle du chalet a augmenté de 100 000 dollars.

Sans planification (ou en désignant la maison pour chacune des années), il résulterait un gain en capital de 100 000 dollars sur le chalet, dont la moitié, 50 000 dollars, serait imposable. À un taux d'imposition de 50 %, pour simplifier, cela signifie 25 000 dollars d'impôt à payer.

Comme le chalet a pris plus de valeur, on devrait le désigner comme résidence principale le plus longtemps possible... moins un an. En désignant comme résidence principale le chalet pour les années 2010 à 2016 inclusivement (ou toute combinaison totalisant 7 ans) et la maison pour les années 2007, 2008 et 2009, le résultat serait le suivant :

Proportion exonérée sur le chalet = (7 + 1) ÷ 8 = 100 % (aucun gain en capital)

Proportion exonérée sur la maison = (3 + 1) ÷ 10 = 40 %

Comme le gain en capital de la maison est de 80 000 dollars, une exonération de 40 % signifie 32 000 dollars de moins, soit 48 000 dollars. Comme la moitié de cette somme est imposable, 24 000 dollars, cela signifierait 12 000 dollars d'impôt à un taux de 50 %, soit 13 000 dollars d'économie par rapport au premier scénario. Pas si mal pour un peu de paperasse...