Depuis le «réveil» des institutions financières en matière de gestion des avoirs de retraite il y a quelques années, le rendement «personnalisé» a fait l’objet d’une bonne promotion.

Je mets des guillemets volontairement parce qu’il est facile de se défiler en cette matière, quoique la situation tend à s’améliorer graduellement. Mais il reste encore beaucoup de travail à faire.

Mais qu’est-ce qu’un rendement personnalisé au juste?

Le rendement personnalisé, à mon avis, devrait être le rendement qu’un portefeuille a généré en moyenne sur chaque dollar investi. C’est le rendement que vous aimeriez connaître…

Pour lire mes billets précédents

C’est le rendement que les assureurs calculent dans les régimes d’épargne collectifs. C’est le rendement que vous n’êtes pas capable de calculer parce que vous avez fait des dépôts et des retraits dans votre portefeuille. Votre relevé vous indique la valeur marchande de votre portefeuille ainsi que le capital investi mais le rendement est souvent absent. Lorsqu’il apparaît, il ne reflète simplement pas votre réalité, dans bien des cas. Pourquoi?

Disons que vous investissez 1 000 $ en début d’année dans un fonds commun de placement. Très content du rendement de 15 % de la première année, vous effectuez un transfert de 100 000 $ dans ce même fonds au début de l’année suivante. Malheureusement, le rendement de la deuxième année est de -5 %...

Quel est votre rendement personnalisé? Sans utiliser de formule mathématique, vous devinez que vous aurez un rendement négatif car, même si une infime partie de votre portefeuille – moins de 1 % - a réalisé un rendement positif sur deux ans, la presque totalité de votre investissement a perdu 5 %...

Or, surprise! Vous recevez votre relevé de portefeuille et ce dernier indique que vous avez « personnellement » réalisé un rendement annualisé de 4,52 % depuis le début! Wow! En maintenant ce rythme, vous êtes en bonne voie de réaliser vos objectifs de retraite!

Est-ce éthique? Une nuance s’impose.

La raison qui pousse les institutions financières et les gestionnaires de fonds à utiliser des formules générant ce type d’aberration est qu’ils veulent se mettre à l’abri des aléas de vos transactions. C’est voulu d’«extraire» l’effet des transactions dans le calcul du rendement afin de pouvoir comparer les gestionnaires. Le même résultat est atteint en comparant simplement le rendement des fonds sans «personnalisation».

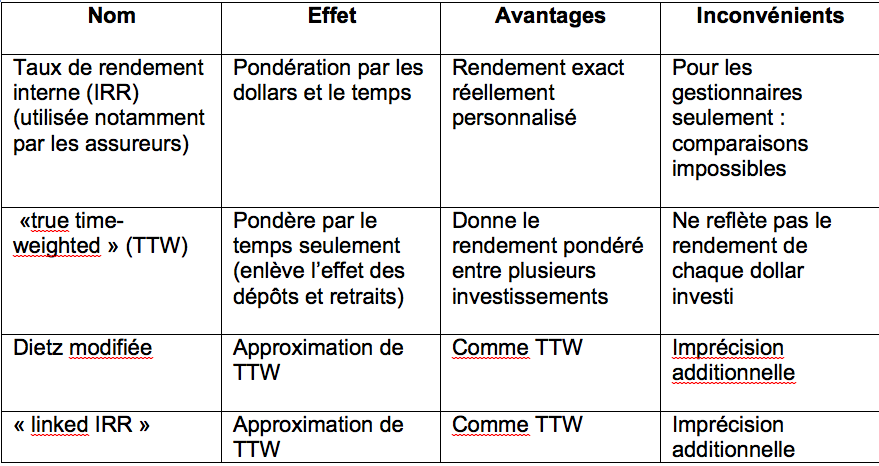

Sans devenir trop technique, disons que la méthode de calcul utilisée par plusieurs gestionnaires et institutions financières calculant des rendements «personnalisés» est appelée « time-weighted » ou une approximation. Cette méthode ne fait simplement que relier (mettre bout-à-bout) une suite de rendements sans tenir compte du « poids » des montants investis. C’est la méthode qui est recommandée par le CFA Institute – duquel je suis membre – , la référence internationale en gestion de portefeuille.

Cependant, il faut être conscient du fait que cette méthode ne reflète pas VOTRE réalité. Elle donne le résultat ci-dessus alors que vous savez très bien que vous avez réalisé un rendement négatif parce votre capital investi a perdu de la valeur.

Une méthode qui vous donnerait l’heure juste est celle appelée « taux de rendement interne ». Cette méthode, une « money-weighted », aurait donné un rendement annualisé de -4,814 % dans notre exemple. Cela ne ressemble-t-il pas plus au rendement réellement réalisé par chaque dollar investi?

La seule chose que personnalise la « time-weighted », exacte ou approximative, c’est le rendement pondéré obtenu par différents investissements. Par exemple, si vous investissez 50 % de votre argent dans un fonds et 50 % dans l’autre, on vous calcule un rendement à mi-chemin entre les deux… peu importe les dépôts et retraits. Allô la personnalisation!

À mon avis, l’AMF devrait intervenir et imposer des avertissements lors de l’affichage des rendements dits personnalisés. À la limite, pourquoi ne pas afficher le résultat des deux méthodes? Vigilance svp…

Ci-dessous un tableau indiquant quelques méthodes utilisées pour calculer un rendement « personnalisé »…

Pour lire mes billets précédents