À compter de l'année prochaine, les entrepreneurs et actionnaires de PME auraient intérêt à étudier cette option pour leur retraite.

On parle du Régime de Retraite Exécutif. Ce produit, approuvé par Revenu Canada, est en fait un Régime de retraite individuel (RRI) amélioré.

Mais d'abord, qu'est-ce qu'un RRI, vous demandez-vous ?

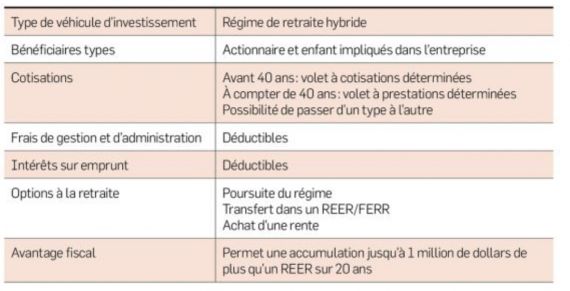

En gros, il s'agit d'un régime de retraite à prestations déterminées dont le ou les bénéficiaires sont les actionnaires ou les hauts dirigeants d'une PME. Son principal avantage par rapport au REER est qu'il donne droit de cotiser davantage à compter de 40 ans. Autrement dit, il permet une plus grande accumulation à l'abri de l'impôt que le REER. Généralement financé à 100 % par l'employeur, chaque dollar cotisé est déductible.

En plus de cotiser davantage, sur une base annuelle, il est possible de racheter des années de services passées afin d'effectuer une grosse cotisation initiale. Même si les règles se sont resserrées en 2011, elles existent toujours si l'actionnaire s'est rémunéré sous forme de salaire (et non de dividendes). Chaque année où un salaire a été versé peut faire l'objet d'un tel rachat.

Aussi, lorsque le régime est déficitaire, des cotisations supplémentaires peuvent être versées. On peut faire exprès pour générer des déficits en investissant dans des titres à revenu fixe alors que les évaluations des actuaires prévoient un taux de rendement futur de 7,5 % par année, soit la limite imposée par la loi. Si le fonds réalise un rendement inférieur à 7,5 %, il créera un déficit qui permettra de cotiser encore davantage dans le futur.

Un autre atout par rapport au REER est que les frais de gestion sont déductibles pour l'employeur chaque année. Cela signifie des économies supplémentaires.

La popularité des RRI au Canada n'est pas très grande cependant. Selon mes informations, moins de 12 000 de ces régimes seraient enregistrés à l'Agence du revenu du Canada.

Il faut dire que les entrepreneurs, contrairement aux salariés, ont une autre option pour accumuler du capital retraite : profiter des revenus passifs générés par des placements réalisés à l'intérieur d'une société de gestion. La différence de revenu n'est souvent pas très grande entre un scénario où les sommes sont accumulées dans un RRI et un autre où les sommes restent dans la société.

Cependant, avec les nouvelles règles fiscales touchant le revenu passif dans les PME à compter de 2019, on voudra limiter les revenus de placement dans la société (ou dans les sociétés associées) afin de ne pas voir le plafond des affaires de 500 000 dollars, seuil au-delà duquel la stratégie de placement impliquant une société ne sera plus avantageuse.

Dans ce contexte, on voudra possiblement limiter les placements pouvant nuire à l'entreprise et investir dans des véhicules comme le RRI.

Mais le Régime de RetraiteExécutif dans tout ça ?

Il s'agit d'un régime de retraite (RRI) auquel on ajoute deux volets : un volet à cotisations déterminées et un volet flexible.

Si le régime est en surplus excédentaire, c'est-à-dire que son actif excède de plus de 25 % son passif, un simple basculement vers le volet à cotisations déterminées permettra de cotiser plus de 25 000 dollars par année au cours des années subséquentes, alors qu'il aurait fallu prendre un congé de cotisations dans le cas d'un RRI traditionnel.

Il existe aussi d'autres avantages exclusifs au Régime de Retraite Exécutif, notamment en matière de transfert intergénérationnel. Ce qu'il faut retenir principalement, c'est que si un propriétaire d'entreprise désire maximiser son REER, il a tout avantage à regarder du côté du Régime Exécutif Retraite.

Actuaire, fiscaliste et planificateur financier

d.provost@deltaservices.ca

LE RÉGIME DE RETRAITE EXÉCUTIF EN UN CLIN D'OEIL