Dans le domaine de l’investissement, il existe une règle «du pouce», la règle du 72. Celle-ci a pour utilité de nous donner approximativement le nombre d’années pour qu’un montant double sa valeur en réalisant un certain taux de rendement. Voici, pour les curieux, quelques explications pour la démystifier.

Avant de devenir trop technique, j’aimerais vous donner une idée de la façon de s’en servir ainsi que de sa précision.

Comme je l’ai dit, cette règle nous donne une approximation du nombre d’années nécessaires pour doubler un capital à un taux de rendement donné. Le nombre d’années se trouve en divisant 72 par le pourcentage de rendement.

Par exemple, si un placement génère 3 % de rendement annuel, on doit simplement diviser 72 par 3, ce qui nous donne 24. Un placement investi à 3 % par année prendrait donc, selon cette méthode, 24 ans pour être multiplié par deux.

Quel est le vrai nombre d’années pour doubler à 3 % par année ?

23,45 ans.

Pas pire pour une approximation qui se calcule mentalement instantanément…

À 6 % par année ?

12 ans (estimé) par rapport à 11,90.

À 9 % par année, l’estimation de 8 ans se rapproche beaucoup de la réalité de 8,04 années.

Et ce n’est pas un hasard. Ce n’est que mathématique, vous l’aurez deviné.

Cette règle peut servir à estimer mentalement une accumulation. Par exemple, si je dépose 1 000$ aujourd’hui et qu’il réalise 6 % par année, à combien s’élèvera le solde du compte dans 30 ans, à ma retraite ?

En sachant que le montant double tous les 12 ans environ, il aura doublé deux fois en 24 ans, soit 4 000$, et il aura parcouru la moitié du chemin pour doubler une autre fois. On aurait donc une grossière approximation de près de 6 000$ dans 30 ans.

Les plus perspicaces me diront que, pour la dernière période, il aurait fallu multiplier par 1,4 (arrondissement de la racine carrée de 2) plutôt que 1,5 parce que si un montant augmente à 1,4 en 6 ans, il augmentera à 1,96 après 12 ans, soit 1,4 × 1,4.

Pour ces personnes perspicaces, la réponse serait de 5 600 $, soit 4 000 $ après 24 ans, multiplié par 1,4. En utilisant la racine carrée de 2 (avec une calculatrice cette fois), le montant serait de 5 657 $.

La vraie réponse ?

5 743 $

Encore pas pire… Mais il y a mieux.

On peut se servir de cette règle pour estimer des choses plus complexes qu’un simple dépôt unique. On peut également s’en servir pour estimer une accumulation (ou la valeur présente) d’une série de versements, une rente.

Eh oui!

Prenons l’exemple d’un dépôt annuel de 1 000 $ pendant 30 ans. À combien s’élèvera le solde du compte à la fin de l’accumulation si le compte fait 5 % par année ?

Pour ce faire, il faut remplacer cette série de versements par un équivalent de dépôt unique. Or, une bonne estimation d’un équivalent, lorsque les dépôts ne sont pas indexés, est de considérer qu’il y a un seul gros dépôt (égal à la somme des dépôts annuels) fait en milieu de période. Dans notre exemple, c’est comme si un dépôt de 30 000$ était fait à la 15ème année et restait investi pendant 15 ans.

Avec la règle de 72, un dépôt à 5 % de rendement prend environ 14 ans et demi avant de doubler. Donc, on peut estimer rapidement que le solde sera de plus de 60 000$ dans 30 ans. Est-ce une bonne estimation ?

La vraie réponse : 69 761$

C’est moins bon, mais ça donne quand même un ordre de grandeur acceptable.

Un peu de technique

Cela dit, il y a des personnes qui affirment que la règle de 72 aurait dû, dans les faits, être la « règle de 69,3 » et que 72 est un «accommodement» de ce nombre bizarre parce qu’il est bien plus facile à utiliser à cause de ses nombreux diviseurs (2, 3, 4, 6, 8, 9…). Ça paraît bien, dans une conversation, quand ton interlocuteur te dit : « Ah oui! La règle de 72, cette fausse règle qui aurait dû être de 69,3. Je connais très bien la question ».

Ça paraît bien dans une conversation... mais cette personne a-t-elle raison ? Selon le ton qu'elle a employé, vous pourriez vous faire un malin plaisir à la remettre à sa place... et même lui passer un K-O. Voici pourquoi.

L’explication de 69,3 est relativement simple. Elle tient de l’équation suivante :

(1+i)n = 2

Cette équation est celle qu’il faut résoudre pour trouver le nombre d’années n exact, où i est le taux de rendement annuel. Vous reconnaissez ce genre d’équation si vous avez déjà fait, un tant soit peu, des mathématiques financières.

Pour isoler n dans cette équation, on n’a d’autre choix que d’utiliser les logarithmes. Vivement les cours de math de secondaire V! Les logarithmes népériens, ln (du mathématicien écossais John Napier, peut-être un ancêtre de Mark, cet ancien attaquant du Canadien), travaillent très bien en cette matière.

En isolant n, l’équation devient:

n = ln(2)/ln(1+i)

Or, ln(2) est égal à 0,6931472… et comme ln(1+i) se rapproche de simplement i, on dit simplement que 69,3 divisé par i (en pourcentage) donne le nombre d’années.

Voilà. C'est l'explication de base. Pour les gens pressés. Mais voici la vraie.

Il faut savoir que ln(1+i) est un terme qui se développe en série (là c’est les maths du cégep) de la façon suivante :

ln(1+i) = i - i2/2 + i3/3 - i4/4 +...

Quand j’ai dit plus haut que ça se rapprochait de i, on le voit ici… mais ce n’est que le premier terme.

Autrement dit, comme résultat final de l’équation n = ln(2)/ln(1+i) on doit diviser notre 69,3 par quelque chose de plus petit qu'une fois i pour avoir le bon facteur… Mais est-ce suffisant pour donner 72?

Faisons une approximation de i à 5 % pour et conservons les deux premiers termes. L'équation devient donc

ln(1+i) = i (1 - i/2) = i (1 - 0,05/2) = 0,975i.

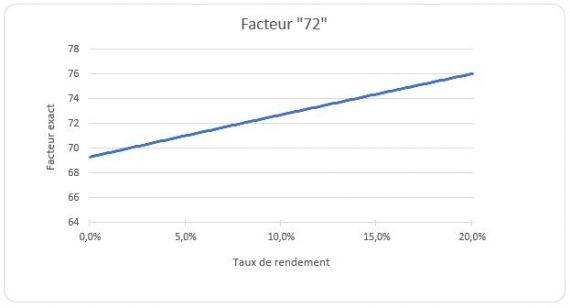

Le dénominateur de notre division serait donc 0,975i. Si on corrige le facteur de 69.3 en le divisant par 0,975... on obtient 71! On y est presque. On voit que notre interlocuteur précédent s'est trompé mais on a de la difficulté à savoir s'il est toujours dans l'erreur. En fait, ce facteur varie selon i. Pour mieux vous y retrouver, voici un graphique qui donne la vérité sur ce fameux facteur 72.

Le facteur 69,3 n'est (ne serait) vrai que pour un taux de rendement de 0 %. Quand on divise ce facteur de 69.3 par 0, on a un sérieux problème. Donc, il n'est jamais applicable (sauf pour les rendements inférieurs à 0,1018% qui font que votre portefeuille doublera sur une période d'au moins 681 ans). K-O!

Bon! Maintenant que vous connaissez l’origine de cette obscure règle, si vous désirez la changer de nom, libre à vous!