Les couples touchés par l'abolition du fractionnement de revenus avant 65 ans au Québec n'ont pas vraiment de raisons de se plaindre.

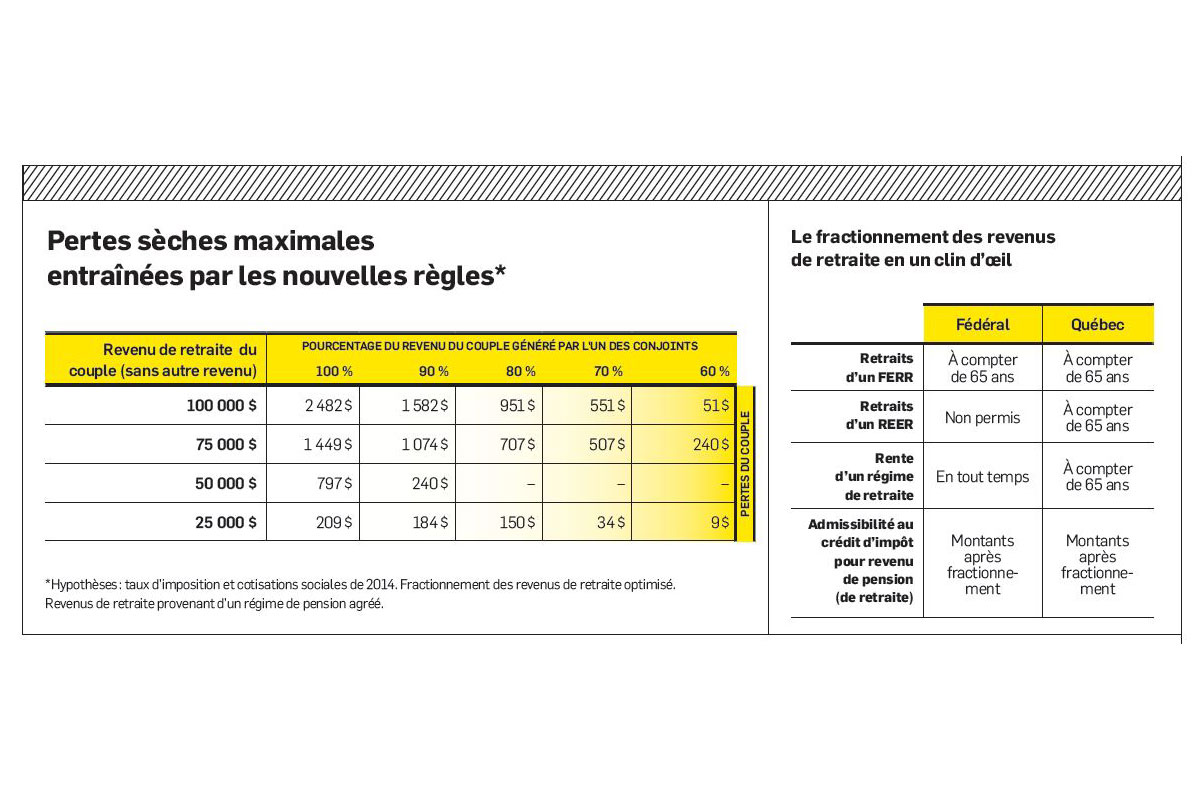

Lors du dernier budget du Québec, on a vu disparaître la possibilité de fractionner les revenus de retraite avec son conjoint lorsqu'on n'a pas 65 ans. Est-ce une si mauvaise nouvelle pour les quelque 85 000 ménages touchés ? Avant d'en juger, examinons les principaux éléments du fractionnement.

Le fractionnement est applicable aux «revenus de pension» admissibles. Ces revenus sont, au fédéral, les rentes ainsi que les retraits d'un FERR. Au Québec, on peut notamment y ajouter les retraits d'un REER.

Afin d'être admissible au fractionnement, vous devez avoir au moins 65 ans à la fin de l'année. Pour les rentes des régimes de retraite (fonds de pension), l'âge n'a pas d'importance au fédéral. C'est surtout sur ce plan que les règles ont changé au Québec dans le dernier budget. Alors que le Québec permettait le fractionnement des revenus avant 65 ans, celui-ci ne sera désormais plus possible à compter de cette année, et cela comprend les rentes provenant de régimes de retraite.

Une fois déterminé, le montant pouvant être attribué au conjoint doit être égal ou inférieur à 50 % du montant qui peut être fractionné. Cela signifie que si vous retirez 25 000 dollars d'un REER, vous pourrez en attribuer jusqu'à 12 500 à la déclaration de revenus de votre conjoint.

Il y a donc des perdants dans ce budget : les personnes qui profitent du fractionnement de revenus avant 65 ans - depuis 2007. Il s'agit donc de personnes qui ont pris leur retraite avant 65 ans et qui bénéficient d'une rente de leur régime de retraite à l'emploi. Certains se sont plaints de cette situation... le ventre quand même assez plein, pour la plupart.