Voici les éléments à considérer si vous devez choisir entre une rente à vie ou un gros montant unique en provenance de votre régime de retraite.

Si vous participez à un régime de retraite à prestations déterminées offert par votre employeur, vous devrez un jour ou l'autre choisir entre la rente ou le transfert de la valeur accumulée du fonds de pension vers un compte enregistré immobilisé.

Pour prendre la bonne décision, il faut considérer les aspects financiers, mais aussi votre situation familiale.

Théoriquement, la valeur cumulative de la rente et la somme à transférer dans un régime enregistré immobilisé sont les mêmes. Concrètement, leur effet sur le portefeuille du retraité sera cependant différent.

Si vous optez pour la rente, vous recevrez un montant mensuel jusqu'à votre décès. La rente peut être indexée, c'est-à-dire qu'elle augmentera au fil des années. Elle peut aussi être intégrée. Dans ce cas, elle sera réduite, généralement à 65 ans, lorsque vous serez admissible à la pension de la Sécurité de la vieillesse ou au Régime de rentes du Québec.

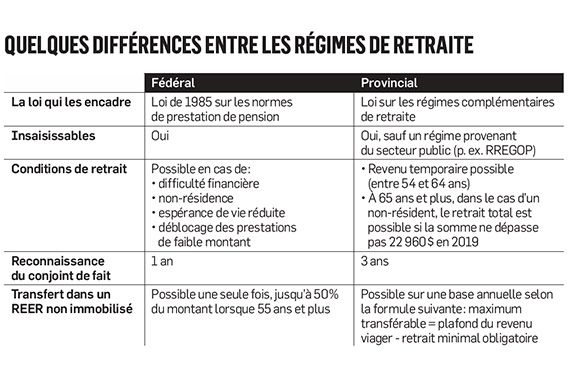

Le revenu d'une rente de retraite est entièrement imposable et admissible au fractionnement des revenus de pension, peu importe l'âge du rentier au fédéral et à 65 ans au provincial.

Si vous décidez plutôt de recevoir tout l'argent d'un coup, il sera immobilisé dans un compte de retraite enregistré. Vous ne pourrez donc pas en disposer comme vous le voulez. Il y a un seuil maximal à respecter pour les retraits.

L'accès à vos fonds dépendra aussi de la provenance de votre régime de retraite. C'est qu'il existe deux types de comptes immobilisés. Si votre employeur était sous réglementation provinciale, les sommes de votre régime de retraite seront transférées dans un compte de retraite immobilisé (CRI) ou directement dans un fonds de revenu viager (FRV). Pour retirer l'argent d'un CRI, il faut le transférer dans un FRV. Sauf dans certains cas précis et exceptionnels, on ne peut retirer plus que la limite maximale annuelle.

Si votre fonds de pension était sous réglementation fédérale, vous aurez entre les mains un REER immobilisé. Plus souple que le CRI, le REER immobilisé fédéral offre à son détenteur de plus de 55 ans la possibilité de débloquer jusqu'à 50 % des sommes de son compte immobilisé pour le transférer vers un REER ordinaire, qui n'impose pas de limite de retrait.

Qu'il soit fédéral ou provincial, le revenu provenant d'un FRV sera imposable. Il peut être fractionné avec le conjoint quand le bénéficiaire atteint 65 ans.

Une des grandes différences entre la rente mensuelle et le transfert de la totalité des fonds vers un compte immobilisé se situe sur le plan successoral. Au décès d'un rentier, son conjoint a la priorité d'hériter d'au moins 66 ²³ de la rente qui doit lui être versée sa vie durant. En l'absence de conjoint, la succession du rentier ne reçoit généralement rien.

Le conjoint est aussi l'héritier prioritaire d'un CRI, d'un REER immobilisé ou d'un FRV. Même si le testament lègue un de ces comptes à une autre personne que le conjoint, le testament ne pourra être respecté sur ce point, car le conjoint conserve la priorité. Attention : le conjoint de fait sera reconnu et aura la priorité pour hériter d'un REER immobilisé ou d'un FRV fédéral après seulement une année de vie commune.

Au provincial, le nouveau conjoint de fait aura cette même priorité à l'égard d'un CRI ou d'un FRV après trois années de vie commune. En l'absence de conjoint, le solde des comptes fera partie de la succession du défunt et sera remis à ses héritiers.

En prenant la décision pour sa retraite, il faut donc analyser vos besoins de revenus en parallèle avec vos volontés successorales pour faire le meilleur choix.