Avec un portefeuille plus agressif et mieux investi, Noémie pourrait facilement atteindre son objectif, à savoir travailler à temps partiel dès 55 ans.

Noémie est à un âge où on se soucie peu de la retraite. Elle caresse plutôt le projet d'acheter une maison pour y emménager avec son conjoint. Elle flirte aussi avec l'idée d'avoir des enfants, mais ce n'est pas pressant.

Tout va bien.

Sauf que, récemment, quand elle a jeté un oeil sur ses placements, un doute a surgi. «Est-ce que mon argent est bien investi ?»

C'est que déjà, à 30 ans, Noémie met les bouchées doubles pour épargner. Et elle voudrait en être récompensée. Elle détient plus de 61 000 $ dans un REER et près de 52 000 $ en CELI. Elle a aussi des placements dans un compte non enregistré dont la valeur s'élève à 16 000 $. Son compte d'épargne renferme 54 000 $. Au total, ses actifs atteignent 185 000 $, tout ça accumulé en moins de quatre ans.

Ingénieure civile, la jeune femme travaille de contrat en contrat pour des compagnies minières. Elle ne bénéficie pas d'une sécurité d'emploi ni ne profite d'avantages sociaux. Mais elle est confiante. Elle n'a jamais manqué de travail depuis sa sortie de l'université, elle gagne en expérience, et ses compétences sont chaudement recommandées.

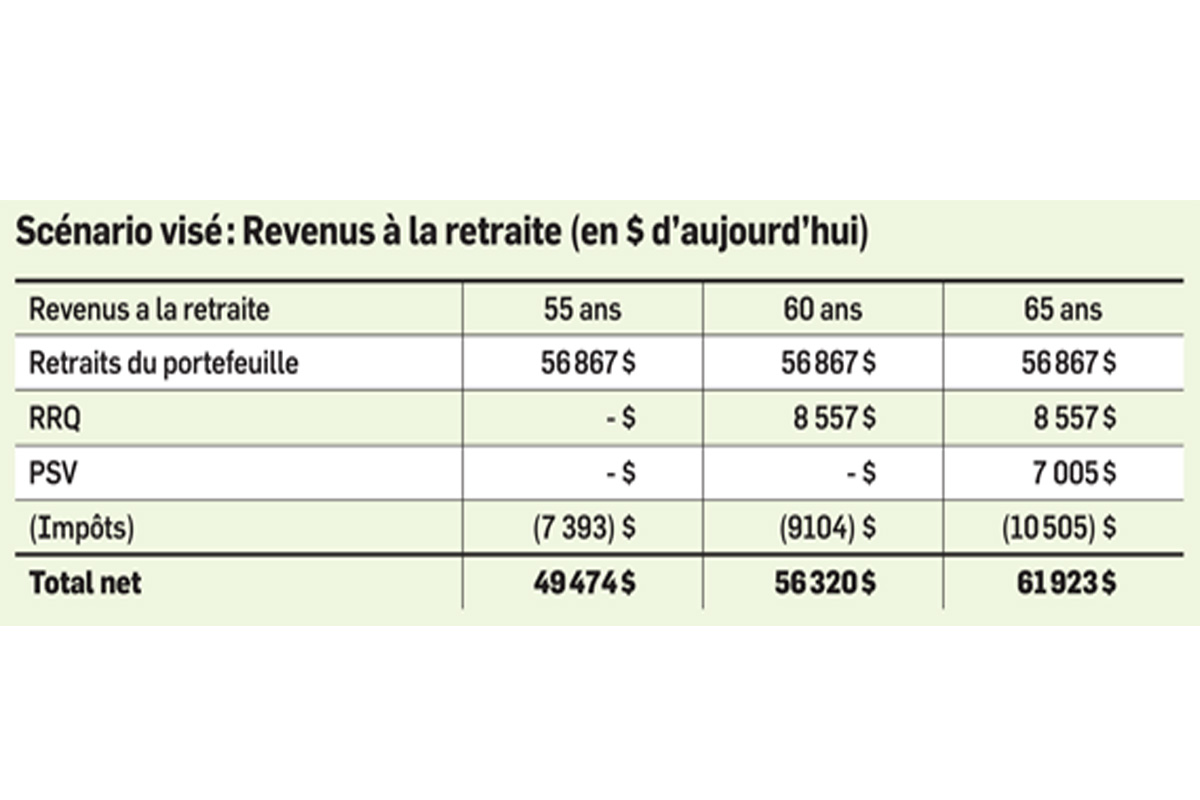

Outre la qualité de ses investissements, Noémie s'interroge sur la possibilité de travailler à temps partiel à partir de 55 ans. Elle se demande aussi si c'est pertinent pour elle d'épargner dans un REER.

Pour analyser le cas de Noémie, le choix de Karine Turcotte, gestionnaire de portefeuille, nous a semblé naturel. «Noémie a eu raison de se poser des questions, son portefeuille n'a pas bien fait», remarque la spécialiste.

Connaître des rendements décevants quand la Bourse s'enlise, ça fait partie du jeu. En revanche, obtenir des résultats anémiques quand le marché boursier vogue de record en record, c'est une autre histoire.

Une partie des placements de Noémie transitent par son ordre professionnel pour atterrir dans un REER collectif géré par un fournisseur de fonds communs. Une autre portion de ses avoirs est répartie dans les fonds communs maison d'une compagnie d'assurance.

Les frais liés à ses placements sont élevés. On peut toujours s'en consoler quand les rendements sont au rendez-vous, mais c'est loin d'être le cas. Depuis 2014, Noémie a investi 127 854 $, selon les calculs de Karine Turcotte. La valeur marchande de ses placements s'élève à seulement 130 343 $. La plus-value est donc de 2 489 $, soit un maigre rendement de 1,4 %.

«Quand j'ai mis ça sous le nez du conseiller [de la compagnie d'assurance], il était gêné, raconte Noémie. Il y avait un malaise.»

Le plus contrariant, sans doute, est qu'il a été difficile d'avoir des états compte à jour, autant de la compagnie d'assurance que de la part du gestionnaire du REER collectif. Après analyse des produits et de la répartition d'actifs (63 % fonds équilibrés et 37 % de placement à revenus fixes), Karine Turcotte évalue qu'en maintenant pareille pondération, le rendement potentiel à long terme des avoirs de Noémie devrait se situer autour de 3,67 %, après frais, par année. Noémie a connu des performances moindres jusqu'à maintenant pour des raisons de synchronisation.

«Le portefeuille est éparpillé, la proportion de revenus fixes est trop élevée, on ne décèle pas de stratégie de la part des conseillers actuels et on ne dispose pas d'outils pour les évaluer», énumère la gestionnaire de portefeuille.

«On devrait mesurer la tolérance au risque de Noémie, question de savoir quelle ampleur de variation elle peut supporter», ajoute Karine Turcotte.

Noémie est exemplaire. L'effort et la discipline d'épargne sont là. Il y manque seulement le coup de main du marché.

Avec un portefeuille plus agressif et mieux investi, Noémie pourrait facilement atteindre son objectif, à savoir travailler à temps partiel dès 55 ans. Grâce à son épargne actuelle, à une contribution de 39 000 $ l'année prochaine (ce qui correspond à son effort annuel des dernières années), puis à l'injection de 19 000 $ chaque année suivante (indexée à 2 %) jusqu'à 55 ans, elle pourrait compter sur un revenu net de 50 000 $ au moment de sa semi-retraite, et ce, avec ses placements uniquement.

Toutefois, pour atteindre cet objectif, elle devra investir 100 % de son portefeuille en actions, dont le rendement espéré, selon Karine Turcotte, s'élève à 7,25 %. «On projette alors un portefeuille de 1,42 million de dollars à son 55e anniversaire, contre 790 000 $ si elle investit au même rythme, mais dans son portefeuille actuel», explique la gestionnaire. Ce montant lui permettrait de couvrir des dépenses de 30 000 $ par année à 55 ans.

La gestionnaire convient que la proposition pourrait être trop agressive pour Noémie. Elle pourrait opter pour une démarche plus prudente, mais toujours plus rentable que celle de son actuel portefeuille.

Pour le reste, Karine Turcotte recommande d'optimiser le REER et de conserver les 55 000 $ en épargne comme fonds d'urgence. Il pourrait aussi servir de mise de fonds pour l'achat d'une maison.

Ce que nous retenons de cette histoire, c'est que la discipline d'épargne est le principal levier pour atteindre ses objectifs financiers. En revanche, elle s'avère parfois insuffisante, surtout quand les objectifs sont ambitieux.